ETHZ-Studie - m (www.swissgranum.ch

ETHZ-Studie - m (www.swissgranum.ch

ETHZ-Studie - m (www.swissgranum.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

werden, dass ein substantieller Anstieg der Mil<strong>ch</strong>produktion unter „Szenario Tief-Bedingungen“ in der<br />

Realität nur realistis<strong>ch</strong> wäre, wenn a) die in der Produktion verbleibenden Produktionsstrukturen<br />

entspre<strong>ch</strong>ende Produktivitätsforts<strong>ch</strong>ritte bzw. Grösseneffekte erzielen können, b) das Absatzvolumen<br />

in den EU-Raum dank tieferem Rohstoffpreis gesteigert werden kann und c) glei<strong>ch</strong>zeitig keine<br />

Absatzverluste im Inland stattfinden.<br />

4.2.2 Entwicklung der Ackerkulturen<br />

Die konkreten Veränderungen innerhalb des ackerbauli<strong>ch</strong>en Portfolios werden na<strong>ch</strong>folgend im Detail<br />

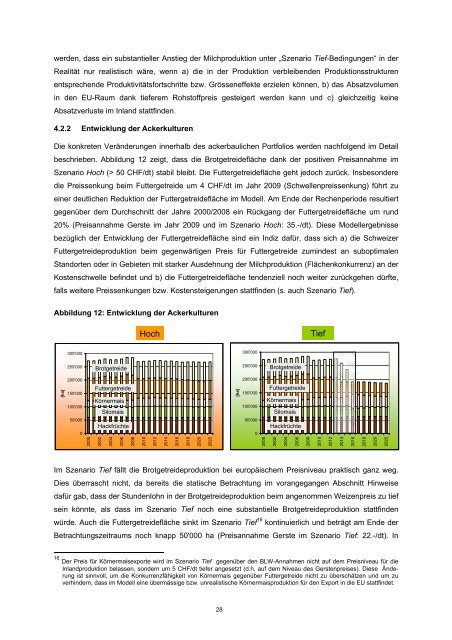

bes<strong>ch</strong>rieben. Abbildung 12 zeigt, dass die Brotgetreideflä<strong>ch</strong>e dank der positiven Preisannahme im<br />

Szenario Ho<strong>ch</strong> (> 50 CHF/dt) stabil bleibt. Die Futtergetreideflä<strong>ch</strong>e geht jedo<strong>ch</strong> zurück. Insbesondere<br />

die Preissenkung beim Futtergetreide um 4 CHF/dt im Jahr 2009 (S<strong>ch</strong>wellenpreissenkung) führt zu<br />

einer deutli<strong>ch</strong>en Reduktion der Futtergetreideflä<strong>ch</strong>e im Modell. Am Ende der Re<strong>ch</strong>enperiode resultiert<br />

gegenüber dem Dur<strong>ch</strong>s<strong>ch</strong>nitt der Jahre 2000/2008 ein Rückgang der Futtergetreideflä<strong>ch</strong>e um rund<br />

20% (Preisannahme Gerste im Jahr 2009 und im Szenario Ho<strong>ch</strong>: 35.-/dt). Diese Modellergebnisse<br />

bezügli<strong>ch</strong> der Entwicklung der Futtergetreideflä<strong>ch</strong>e sind ein Indiz dafür, dass si<strong>ch</strong> a) die S<strong>ch</strong>weizer<br />

Futtergetreideproduktion beim gegenwärtigen Preis für Futtergetreide zumindest an suboptimalen<br />

Standorten oder in Gebieten mit starker Ausdehnung der Mil<strong>ch</strong>produktion (Flä<strong>ch</strong>enkonkurrenz) an der<br />

Kostens<strong>ch</strong>welle befindet und b) die Futtergetreideflä<strong>ch</strong>e tendenziell no<strong>ch</strong> weiter zurückgehen dürfte,<br />

falls weitere Preissenkungen bzw. Kostensteigerungen stattfinden (s. au<strong>ch</strong> Szenario Tief).<br />

Abbildung 12: Entwicklung der Ackerkulturen<br />

Ho<strong>ch</strong><br />

Tief<br />

300'000<br />

300'000<br />

250'000<br />

Brotgetreide<br />

250'000<br />

Brotgetreide<br />

[ha]<br />

200'000<br />

150'000<br />

100'000<br />

Futtergetreide<br />

Körnermais<br />

Silomais<br />

[ha]<br />

200'000<br />

150'000<br />

100'000<br />

Futtergetreide<br />

Körnermais<br />

Silomais<br />

50'000<br />

0<br />

Hackfrü<strong>ch</strong>te<br />

50'000<br />

0<br />

Hackfrü<strong>ch</strong>te<br />

2000<br />

2002<br />

2004<br />

2006<br />

2008<br />

2010<br />

2012<br />

2014<br />

2016<br />

2018<br />

2020<br />

2022<br />

2000<br />

2002<br />

2004<br />

2006<br />

2008<br />

2010<br />

2012<br />

2014<br />

2016<br />

2018<br />

2020<br />

2022<br />

Im Szenario Tief fällt die Brotgetreideproduktion bei europäis<strong>ch</strong>em Preisniveau praktis<strong>ch</strong> ganz weg.<br />

Dies überras<strong>ch</strong>t ni<strong>ch</strong>t, da bereits die statis<strong>ch</strong>e Betra<strong>ch</strong>tung im vorangegangen Abs<strong>ch</strong>nitt Hinweise<br />

dafür gab, dass der Stundenlohn in der Brotgetreideproduktion beim angenommen Weizenpreis zu tief<br />

sein könnte, als dass im Szenario Tief no<strong>ch</strong> eine substantielle Brotgetreideproduktion stattfinden<br />

würde. Au<strong>ch</strong> die Futtergetreideflä<strong>ch</strong>e sinkt im Szenario Tief 16 kontinuierli<strong>ch</strong> und beträgt am Ende der<br />

Betra<strong>ch</strong>tungszeitraums no<strong>ch</strong> knapp 50'000 ha (Preisannahme Gerste im Szenario Tief: 22.-/dt). In<br />

16 Der Preis für Körnermaisexporte wird im Szenario Tief gegenüber den BLW-Annahmen ni<strong>ch</strong>t auf dem Preisniveau für die<br />

Inlandproduktion belassen, sondern um 5 CHF/dt tiefer angesetzt (d.h. auf dem Niveau des Gerstenpreises). Diese Änderung<br />

ist sinnvoll, um die Konkurrenzfähigkeit von Körnermais gegenüber Futtergetreide ni<strong>ch</strong>t zu übers<strong>ch</strong>ätzen und um zu<br />

verhindern, dass im Modell eine übermässige bzw. unrealistis<strong>ch</strong>e Körnermaisproduktion für den Export in die EU stattfindet.<br />

28