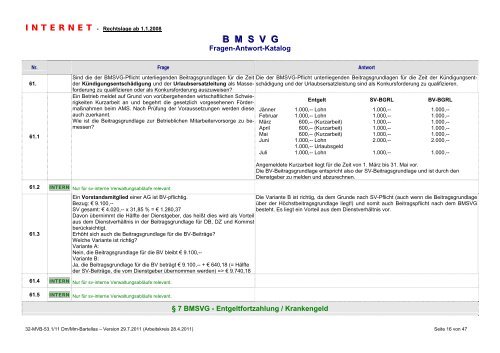

I N T E R N E T - Rechtslage ab 1.1.2008B M S V GFragen-Antwort-KatalogNr. Frage Antwort61.61.1Sind die der BMSVG-Pflicht unterliegenden Beitragsgrundlagen für die Zeitder Kündigungsentschädigung und der Urlaubsersatzleitung als Masseforderungzu qualifizieren oder als Konkursforderung auszuweisen?Ein Betrieb meldet auf Grund von vorübergehenden wirtschaftlichen SchwierigkeitenKurzarbeit an und begehrt die gesetzlich vorgesehenen Fördermaßnahmenbeim AMS. Nach Prüfung der Voraussetzungen werden dieseauch zuerkannt.Wie ist die Beitragsgrundlage zur Betrieblichen Mitarbeitervorsorge zu bemessen?Die der BMSVG-Pflicht unterliegenden Beitragsgrundlagen für die Zeit der Kündigungsentschädigungund der Urlaubsersatzleistung sind als Konkursforderung zu qualifizieren.Entgelt SV-BGRL BV-BGRLJänner 1.000,-- Lohn 1.000,-- 1.000,--Februar 1.000,-- Lohn 1.000,-- 1.000,--März 600,-- (Kurzarbeit) 1.000,-- 1.000,--April 600,-- (Kurzarbeit) 1.000,-- 1.000,--Mai 600,-- (Kurzarbeit) 1.000,-- 1.000,--Juni 1.000,-- Lohn 2.000,-- 2.000,--1.000,-- UrlaubsgeldJuli 1.000,-- Lohn 1.000,-- 1.000,--Angemeldete Kurzarbeit liegt für die Zeit von 1. März bis 31. Mai vor.Die BV-Beitragsgrundlage entspricht also der SV-Beitragsgrundlage und ist durch denDienstgeber zu melden und abzurechnen.61.2 INTERN Nur für <strong>sv</strong>-interne Verwaltungsabläufe relevant.61.3Ein Vorstandsmitglied einer AG ist BV-pflichtig.Die Variante B ist richtig, da dem Grunde nach SV-Pflicht (auch wenn die BeitragsgrundlageBezug: € 9.100,--über der Höchstbeitragsgrundlage liegt!) und somit auch Beitragspflicht nach dem BMSVGSV gesamt: € 4.020,-- x 31,85 % = € 1.280,37besteht. Es liegt ein Vorteil aus dem Dienstverhältnis vor.Davon übernimmt die Hälfte der Dienstgeber, das heißt dies wird als Vorteilaus dem Dienstverhältnis in der Beitragsgrundlage für DB, DZ und Kommstberücksichtigt.Erhöht sich auch die Beitragsgrundlage für die BV-Beiträge?Welche Variante ist richtig?Variante A:Nein, die Beitragsgrundlage für die BV bleibt € 9.100,--Variante B:Ja, die Beitragsgrundlage für die BV beträgt € 9.100,-- + € 640,18 (= Hälfteder SV-Beiträge, die vom Dienstgeber übernommen werden) => € 9.740,1861.4 INTERN Nur für <strong>sv</strong>-interne Verwaltungsabläufe relevant.61.5 INTERN Nur für <strong>sv</strong>-interne Verwaltungsabläufe relevant.§ 7 BMSVG - Entgeltfortzahlung / Krankengeld32-MVB-53.1/11 Dm/Mm-Bartellas – Version 29.7.2011 (Arbeitskreis 28.4.2011) Seite 16 von 47

I N T E R N E T - Rechtslage ab 1.1.2008B M S V GFragen-Antwort-KatalogNr. Frage Antwort62.Wie sind BV-Beiträge inkl. SZ bei Krankenständen zu beurteilen?- Welche Beitragsgrundlage ist heranzuziehen?- Wird die fiktive Bemessungsgrundlage herangezogen oderdie Bemessungsgrundlage vom 50%igen Teilentgelt?Beispiel:Krankengeldbezug ab dem 4. Tag einer Arbeitsunfähigkeit.Für die ersten 3 Tage einer Arbeitsunfähigkeit gebührt kein Krankengeld(außer bei einer Fortsetzungserkrankung) sowie keine Entgeltfortzahlung(Anspruch zur Gänze erschöpft).Besteht für diese 3 Tage der Arbeitsunfähigkeit Beitragspflicht nach demBMSVG?Wenn ja, welche Bemessungsgrundlage ist heranzuziehen?- Wenn nein, wie ist dieser Umstand zu melden?100% Entgeltfortzahlung:Während 100%-iger Entgeltfortzahlung durch den Dienstgeber ist diese Zahlung Bemessungsgrundlagefür die Abfertigungsbeiträge.Gewährung von KrankengeldIm Falle der Gewährung von Krankengeld, zahlt der Dienstgeber die Abfertigungsbeiträgeweiter. Die fiktive Bemessungsgrundlage beträgt 50 % vom letzten Bezug.50% EFZ/50% KrankengeldIm Falle von jeweils 50 %-iger Zahlung von Entgelt und Krankengeld, beträgt die Bemessungsgrundlagefür Krankengeld, 50 % von der Bemessungsgrundlage vor Eintritt des Versicherungsfalles,die Bemessungsgrundlage für die Entgeltfortzahlung bemisst sich am laufendenLohn. Die Grundlage ist in diesem Fall insgesamt aber maximal 100% des vorherigenEntgeltes. Wird das Arbeit<strong>sv</strong>erhältnis während der Arbeitsunfähigkeit beendet, ist ab diesemZeitpunkt Beitragsgrundlage nur mehr das fortgezahlte Entgelt (keine zusätzliche fiktive Bemessungsgrundlage).Erhält der Dienstnehmer volles Krankengeld und zusätzlich vom Dienstgeber eine Zahlungz.B. in Höhe von 25%, ist die fiktive Bemessungsgrundlage für das Krankengeld heranzuziehen.Die 25 %-Entgeltfortzahlung ist <strong>sv</strong>-frei zu werten, weil es sich um einen Zuschuss unter50 % handelt (§ 49 Abs. 3 ASVG) und auch für die Bemessung des Abfertigungsbeitragesnicht zu berücksichtigen ist.62.1Beispiel:Monatslohn Arbeiter: € 2.100,--Arbeitsunfähigkeit: 16.6. bis 30.6. (= 15 Kalendertage [KT])Annahmen:• noch vorhandener EFZ-Anspruch: 8 KT 100 %, 28 KT 50 %• 16.6. bis 23.6. (= 8 KT): Anspruch auf 100 % EFZ, kein Krankengeld(KG)• 24.6. bis 30.6. (= 7 KT): Anspruch auf 50 % EFZ, 50 % KG• 15 ÜStd. mit 50 %-Zuschlag im Juni (KW 23 und 24),• Überstundenteiler (lt. KV): 150Bemessungsgrundlage (BMGL):a) 1.6. bis 23.6.:Lohn: € 1.050,-- (€ 2.100,-- : 30 x 15)ÜStd.: € 210,-- (€ 2.100,-- : 150 x 15)50 % ÜStd.-Zuschlag: € 105,--EFZ 100 %: € 560,-- (€ 2.100,-- : 30 x 8)= BMGL: € 1.925,--Beispiel:Die ersten drei Tage sind ebenfalls beitragsfrei.Der Umstand, dass die Gesamt-BMGL für Juni (€ 2.415,--) durch die Leistung von Überstundenhöher ist als das Gesamt-Entgelt für Mai (€ 2.100,--), spielt keine Rolle. Es kommt deswegenzu keiner "Einkürzung" der BMGL.Die laut Fragen-Antworten-Katalog zum BMSVG (Punkt 62) getroffene Aussage "Die Grundlageist in diesem Fall insgesamt aber maximal 100 % des vorherigen Entgeltes" bezieht sichlaut Auskunft des BMWA nur auf die fiktive Bemessungsgrundlage bei Bezug von Krankengeld- also auf die € 490,--.b) 24.6. bis 30.6.:32-MVB-53.1/11 Dm/Mm-Bartellas – Version 29.7.2011 (Arbeitskreis 28.4.2011) Seite 17 von 47