B M S V G - sv-beratung

B M S V G - sv-beratung

B M S V G - sv-beratung

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

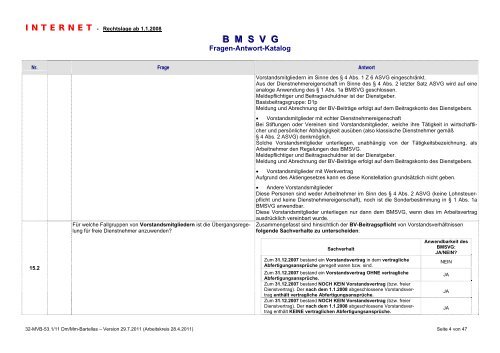

I N T E R N E T - Rechtslage ab 1.1.2008B M S V GFragen-Antwort-KatalogNr. Frage AntwortVorstandsmitgliedern im Sinne des § 4 Abs. 1 Z 6 ASVG eingeschränkt.Aus der Dienstnehmereigenschaft im Sinne des § 4 Abs. 2 letzter Satz ASVG wird auf eineanaloge Anwendung des § 1 Abs. 1a BMSVG geschlossen.Meldepflichtiger und Beitragsschuldner ist der Dienstgeber.Basisbeitragsgruppe: D1pMeldung und Abrechnung der BV-Beiträge erfolgt auf dem Beitragskonto des Dienstgebers.• Vorstandsmitglieder mit echter DienstnehmereigenschaftBei Stiftungen oder Vereinen sind Vorstandsmitglieder, welche ihre Tätigkeit in wirtschaftlicherund persönlicher Abhängigkeit ausüben (also klassische Dienstnehmer gemäߧ 4 Abs. 2 ASVG) denkmöglich.Solche Vorstandsmitglieder unterliegen, unabhängig von der Tätigkeitsbezeichnung, alsArbeitnehmer den Regelungen des BMSVG.Meldepflichtiger und Beitragsschuldner ist der Dienstgeber.Meldung und Abrechnung der BV-Beiträge erfolgt auf dem Beitragskonto des Dienstgebers.• Vorstandsmitglieder mit WerkvertragAufgrund des Aktiengesetzes kann es diese Konstellation grundsätzlich nicht geben.Für welche Fallgruppen von Vorstandsmitgliedern ist die Übergangsregelungfür freie Dienstnehmer anzuwenden?• Andere VorstandsmitgliederDiese Personen sind weder Arbeitnehmer im Sinn des § 4 Abs. 2 ASVG (keine Lohnsteuerpflichtund keine Dienstnehmereigenschaft), noch ist die Sonderbestimmung in § 1 Abs. 1aBMSVG anwendbar.Diese Vorstandsmitglieder unterliegen nur dann dem BMSVG, wenn dies im Arbeit<strong>sv</strong>ertragausdrücklich vereinbart wurde.Zusammengefasst sind hinsichtlich der BV-Beitragspflicht von Vorstand<strong>sv</strong>erhältnissenfolgende Sachverhalte zu unterscheiden:15.2SachverhaltZum 31.12.2007 bestand ein Vorstand<strong>sv</strong>ertrag in dem vertraglicheAbfertigungsansprüche geregelt waren bzw. sind.Zum 31.12.2007 bestand ein Vorstand<strong>sv</strong>ertrag OHNE vertraglicheAbfertigungsansprüche.Zum 31.12.2007 bestand NOCH KEIN Vorstand<strong>sv</strong>ertrag (bzw. freierDienstvertrag). Der nach dem 1.1.2008 abgeschlossene Vorstand<strong>sv</strong>ertragenthält vertragliche Abfertigungsansprüche.Zum 31.12.2007 bestand NOCH KEIN Vorstand<strong>sv</strong>ertrag (bzw. freierDienstvertrag). Der nach dem 1.1.2008 abgeschlossene Vorstand<strong>sv</strong>ertragenthält KEINE vertraglichen Abfertigungsansprüche.Anwendbarkeit desBMSVG:JA/NEIN?NEINJAJAJA32-MVB-53.1/11 Dm/Mm-Bartellas – Version 29.7.2011 (Arbeitskreis 28.4.2011) Seite 4 von 47