Análisis de la cadena de la carne bovina en Costa Rica: - cgiar

Análisis de la cadena de la carne bovina en Costa Rica: - cgiar

Análisis de la cadena de la carne bovina en Costa Rica: - cgiar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

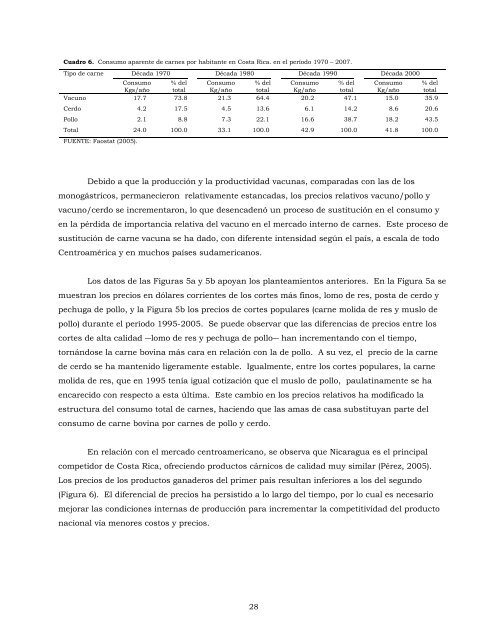

Cuadro 6. Consumo apar<strong>en</strong>te <strong>de</strong> <strong>carne</strong>s por habitante <strong>en</strong> <strong>Costa</strong> <strong>Rica</strong>. <strong>en</strong> el período 1970 – 2007.<br />

Tipo <strong>de</strong> <strong>carne</strong><br />

Década 1970 Década 1980 Década 1990 Década 2000<br />

Consumo % <strong>de</strong>l Consumo % <strong>de</strong>l Consumo % <strong>de</strong>l Consumo % <strong>de</strong>l<br />

Kgs/año total Kg/año total Kg/año total Kg/año total<br />

Vacuno 17.7 73.8 21.3 64.4 20.2 47.1 15.0 35.9<br />

Cerdo 4.2 17.5 4.5 13.6 6.1 14.2 8.6 20.6<br />

Pollo 2.1 8.8 7.3 22.1 16.6 38.7 18.2 43.5<br />

Total 24.0 100.0 33.1 100.0 42.9 100.0 41.8 100.0<br />

FUENTE: Faostat (2005).<br />

Debido a que <strong>la</strong> producción y <strong>la</strong> productividad vacunas, comparadas con <strong>la</strong>s <strong>de</strong> los<br />

monogástricos, permanecieron re<strong>la</strong>tivam<strong>en</strong>te estancadas, los precios re<strong>la</strong>tivos vacuno/pollo y<br />

vacuno/cerdo se increm<strong>en</strong>taron, lo que <strong>de</strong>s<strong>en</strong>ca<strong>de</strong>nó un proceso <strong>de</strong> sustitución <strong>en</strong> el consumo y<br />

<strong>en</strong> <strong>la</strong> pérdida <strong>de</strong> importancia re<strong>la</strong>tiva <strong>de</strong>l vacuno <strong>en</strong> el mercado interno <strong>de</strong> <strong>carne</strong>s. Este proceso <strong>de</strong><br />

sustitución <strong>de</strong> <strong>carne</strong> vacuna se ha dado, con difer<strong>en</strong>te int<strong>en</strong>sidad según el país, a esca<strong>la</strong> <strong>de</strong> todo<br />

C<strong>en</strong>troamérica y <strong>en</strong> muchos países sudamericanos.<br />

Los datos <strong>de</strong> <strong>la</strong>s Figuras 5a y 5b apoyan los p<strong>la</strong>nteami<strong>en</strong>tos anteriores. En <strong>la</strong> Figura 5a se<br />

muestran los precios <strong>en</strong> dó<strong>la</strong>res corri<strong>en</strong>tes <strong>de</strong> los cortes más finos, lomo <strong>de</strong> res, posta <strong>de</strong> cerdo y<br />

pechuga <strong>de</strong> pollo, y <strong>la</strong> Figura 5b los precios <strong>de</strong> cortes popu<strong>la</strong>res (<strong>carne</strong> molida <strong>de</strong> res y muslo <strong>de</strong><br />

pollo) durante el período 1995-2005. Se pue<strong>de</strong> observar que <strong>la</strong>s difer<strong>en</strong>cias <strong>de</strong> precios <strong>en</strong>tre los<br />

cortes <strong>de</strong> alta calidad ―lomo <strong>de</strong> res y pechuga <strong>de</strong> pollo― han increm<strong>en</strong>tando con el tiempo,<br />

tornándose <strong>la</strong> <strong>carne</strong> <strong>bovina</strong> más cara <strong>en</strong> re<strong>la</strong>ción con <strong>la</strong> <strong>de</strong> pollo. A su vez, el precio <strong>de</strong> <strong>la</strong> <strong>carne</strong><br />

<strong>de</strong> cerdo se ha mant<strong>en</strong>ido ligeram<strong>en</strong>te estable. Igualm<strong>en</strong>te, <strong>en</strong>tre los cortes popu<strong>la</strong>res, <strong>la</strong> <strong>carne</strong><br />

molida <strong>de</strong> res, que <strong>en</strong> 1995 t<strong>en</strong>ía igual cotización que el muslo <strong>de</strong> pollo, pau<strong>la</strong>tinam<strong>en</strong>te se ha<br />

<strong>en</strong>carecido con respecto a esta última. Este cambio <strong>en</strong> los precios re<strong>la</strong>tivos ha modificado <strong>la</strong><br />

estructura <strong>de</strong>l consumo total <strong>de</strong> <strong>carne</strong>s, haci<strong>en</strong>do que <strong>la</strong>s amas <strong>de</strong> casa substituyan parte <strong>de</strong>l<br />

consumo <strong>de</strong> <strong>carne</strong> <strong>bovina</strong> por <strong>carne</strong>s <strong>de</strong> pollo y cerdo.<br />

En re<strong>la</strong>ción con el mercado c<strong>en</strong>troamericano, se observa que Nicaragua es el principal<br />

competidor <strong>de</strong> <strong>Costa</strong> <strong>Rica</strong>, ofreci<strong>en</strong>do productos cárnicos <strong>de</strong> calidad muy simi<strong>la</strong>r (Pérez, 2005).<br />

Los precios <strong>de</strong> los productos gana<strong>de</strong>ros <strong>de</strong>l primer país resultan inferiores a los <strong>de</strong>l segundo<br />

(Figura 6). El difer<strong>en</strong>cial <strong>de</strong> precios ha persistido a lo <strong>la</strong>rgo <strong>de</strong>l tiempo, por lo cual es necesario<br />

mejorar <strong>la</strong>s condiciones internas <strong>de</strong> producción para increm<strong>en</strong>tar <strong>la</strong> competitividad <strong>de</strong>l producto<br />

nacional vía m<strong>en</strong>ores costos y precios.<br />

28