México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

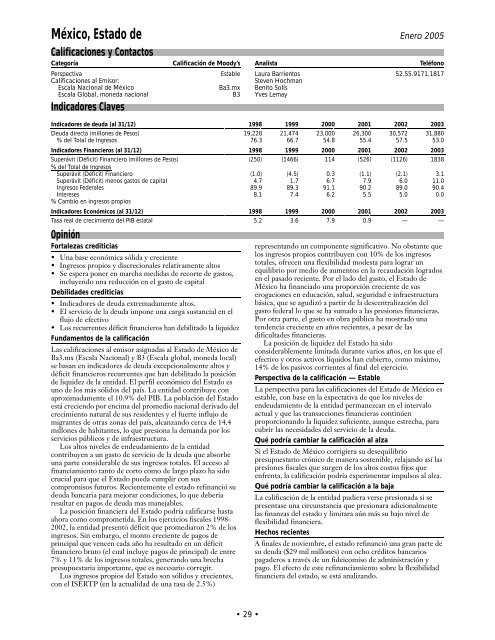

<strong>México</strong>, Estado de<br />

Calificaciones y Contactos<br />

Categoría Calificación de Moody’s<br />

Perspectiva<br />

Calificaciones al Emisor:<br />

Estable<br />

Escala Nacional de <strong>México</strong> Ba3.mx<br />

Escala Global, moneda nacional B3<br />

Indicadores Claves<br />

Fortalezas crediticias<br />

• Una base económica sólida y creciente<br />

• Ingresos propios y discrecionales relativamente altos<br />

• Se espera poner en marcha medidas de recorte de gastos,<br />

incluyendo una reducción en el gasto de capital<br />

Debilidades crediticias<br />

• Indicadores de deuda extremadamente altos.<br />

• El servicio de la deuda impone una carga sustancial en el<br />

flujo de efectivo<br />

• Los recurrentes déficit financieros han debilitado la liquidez<br />

Fundamentos de la calificación<br />

Las calificaciones al emisor asignadas al Estado de <strong>México</strong> de<br />

Ba3.mx (Escala Nacional) y B3 (Escala global, moneda local)<br />

se basan en indicadores de deuda excepcionalmente altos y<br />

déficit financieros recurrentes que han debilitado la posición<br />

de liquidez de la entidad. El perfil económico del Estado es<br />

uno de los más sólidos del país. La entidad contribuye con<br />

aproximadamente el 10.9% del PIB. La población del Estado<br />

está creciendo por encima del promedio nacional derivado del<br />

crecimiento natural de sus residentes y el fuerte influjo de<br />

migrantes de otras zonas del país, alcanzando cerca de 14.4<br />

millones de habitantes, lo que presiona la demanda por los<br />

servicios públicos y de infraestructura.<br />

Los altos niveles de endeudamiento de la entidad<br />

contribuyen a un gasto de servicio de la deuda que absorbe<br />

una parte considerable de sus ingresos totales. El acceso al<br />

financiamiento tanto de corto como de largo plazo ha sido<br />

crucial para que el Estado pueda cumplir con sus<br />

compromisos futuros. Recientemente el estado refinanció su<br />

deuda bancaria para mejorar condiciones, lo que debería<br />

resultar en pagos de deuda mas manejables.<br />

La posición financiera del Estado podría calificarse hasta<br />

ahora como comprometida. En los ejercicios fiscales 1998-<br />

2002, la entidad presentó déficit que promediaron 2% de los<br />

ingresos. Sin embargo, el monto creciente de pagos de<br />

principal que vencen cada año ha resultado en un déficit<br />

financiero bruto (el cual incluye pagos de principal) de entre<br />

7% y 11% de los ingresos totales, generando una brecha<br />

presupuestaria importante, que es necesario corregir.<br />

Los ingresos propios del Estado son sólidos y crecientes,<br />

con el ISERTP (en la actualidad de una tasa de 2.5%)<br />

29<br />

Enero 2005<br />

Analista Teléfono<br />

Laura Barrientos 52.55.9171.1817<br />

Steven Hochman<br />

Benito Solís<br />

Yves Lemay<br />

Indicadores de deuda (al 31/12) 1998 1999 2000 2001 2002 2003<br />

Deuda directa (millones de Pesos) 19,228 21,474 23,000 26,300 30,572 31,880<br />

% del Total de Ingresos 76.3 66.7 54.8 55.4 57.5 53.0<br />

Indicadores Financieros (al 31/12) 1998 1999 2000 2001 2002 2003<br />

Superávit (Déficit) Financiero (millones de Pesos)<br />

% del Total de Ingresos<br />

(250) (1466) 114 (526) (1126) 1838<br />

Superávit (Déficit) Financiero (1.0) (4.5) 0.3 (1.1) (2.1) 3.1<br />

Superávit (Déficit) menos gastos de capital 4.7 1.7 6.7 7.9 6.0 11.0<br />

Ingresos Federales 89.9 89.3 91.1 90.2 89.0 90.4<br />

Intereses<br />

% Cambio en ingresos propios<br />

8.1 7.4 6.2 5.5 5.0 0.0<br />

Indicadores Económicos (al 31/12) 1998 1999 2000 2001 2002 2003<br />

Tasa real de crecimiento del PIB estatal 5.2 3.6 7.9 0.9 — —<br />

Opinión<br />

representando un componente significativo. No obstante que<br />

los ingresos propios contribuyen con 10% de los ingresos<br />

totales, ofrecen una flexibilidad modesta para lograr un<br />

equilibrio por medio de aumentos en la recaudación logrados<br />

en el pasado reciente. Por el lado del gasto, el Estado de<br />

<strong>México</strong> ha financiado una proporción creciente de sus<br />

erogaciones en educación, salud, seguridad e infraestructura<br />

básica, que se agudizó a partir de la descentralización del<br />

gasto federal lo que se ha sumado a las presiones financieras.<br />

Por otra parte, el gasto en obra pública ha mostrado una<br />

tendencia creciente en años recientes, a pesar de las<br />

dificultades financieras.<br />

La posición de liquidez del Estado ha sido<br />

considerablemente limitada durante varios años, en los que el<br />

efectivo y otros activos líquidos han cubierto, como máximo,<br />

14% de los pasivos corrientes al final del ejercicio.<br />

Perspectiva de la calificación — Estable<br />

La perspectiva para las calificaciones del Estado de <strong>México</strong> es<br />

estable, con base en la expectativa de que los niveles de<br />

endeudamiento de la entidad permanezcan en el intervalo<br />

actual y que las transacciones financieras continúen<br />

proporcionando la liquidez suficiente, aunque estrecha, para<br />

cubrir las necesidades del servicio de la deuda.<br />

Qué podría cambiar la calificación al alza<br />

Si el Estado de <strong>México</strong> corrigiera su desequilibrio<br />

presupuestario crónico de manera sostenible, relajando así las<br />

presiones fiscales que surgen de los altos costos fijos que<br />

enfrenta, la calificación podría experimentar impulsos al alza.<br />

Qué podría cambiar la calificación a la baja<br />

La calificación de la entidad pudiera verse presionada si se<br />

presentase una circunstancia que presionara adicionalmente<br />

las finanzas del estado y limitara aún más su bajo nivel de<br />

flexibilidad financiera.<br />

Hechos recientes<br />

A finales de noviembre, el estado refinanció una gran parte de<br />

su deuda ($29 mil millones) con ocho créditos bancarios<br />

pagaderos a través de un fideicomiso de administración y<br />

pago. El efecto de este refinanciamiento sobre la flexibilidad<br />

financiera del estado, se está analizando.