México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

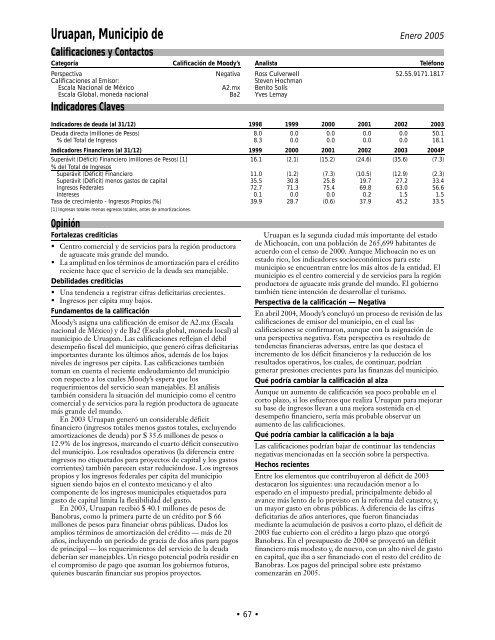

Uruapan, Municipio de<br />

Calificaciones y Contactos<br />

Categoría Calificación de Moody’s<br />

Perspectiva<br />

Calificaciones al Emisor:<br />

Negativa<br />

Escala Nacional de <strong>México</strong> A2.mx<br />

Escala Global, moneda nacional Ba2<br />

Indicadores Claves<br />

Fortalezas crediticias<br />

• Centro comercial y de servicios para la región productora<br />

de aguacate más grande del mundo.<br />

• La amplitud en los términos de amortización para el crédito<br />

reciente hace que el servicio de la deuda sea manejable.<br />

Debilidades crediticias<br />

• Una tendencia a registrar cifras deficitarias crecientes.<br />

• Ingresos per cápita muy bajos.<br />

Fundamentos de la calificación<br />

Moody’s asigna una calificación de emisor de A2.mx (Escala<br />

nacional de <strong>México</strong>) y de Ba2 (Escala global, moneda local) al<br />

municipio de Uruapan. Las calificaciones reflejan el débil<br />

desempeño fiscal del municipio, que generó cifras deficitarias<br />

importantes durante los últimos años, además de los bajos<br />

niveles de ingresos per cápita. Las calificaciones también<br />

toman en cuenta el reciente endeudamiento del municipio<br />

con respecto a los cuales Moody’s espera que los<br />

requerimientos del servicio sean manejables. El análisis<br />

también considera la situación del municipio como el centro<br />

comercial y de servicios para la región productora de aguacate<br />

más grande del mundo.<br />

En 2003 Uruapan generó un considerable déficit<br />

financiero (ingresos totales menos gastos totales, excluyendo<br />

amortizaciones de deuda) por $ 35.6 millones de pesos o<br />

12.9% de los ingresos, marcando el cuarto déficit consecutivo<br />

del municipio. Los resultados operativos (la diferencia entre<br />

ingresos no etiquetados para proyectos de capital y los gastos<br />

corrientes) también parecen estar reduciéndose. Los ingresos<br />

propios y los ingresos federales per cápita del municipio<br />

siguen siendo bajos en el contexto mexicano y el alto<br />

componente de los ingresos municipales etiquetados para<br />

gasto de capital limita la flexibilidad del gasto.<br />

En 2003, Uruapan recibió $ 40.1 millones de pesos de<br />

Banobras, como la primera parte de un crédito por $ 66<br />

millones de pesos para financiar obras públicas. Dados los<br />

amplios términos de amortización del crédito — más de 20<br />

años, incluyendo un periodo de gracia de dos años para pagos<br />

de principal — los requerimientos del servicio de la deuda<br />

deberían ser manejables. Un riesgo potencial podría residir en<br />

el compromiso de pago que asuman los gobiernos futuros,<br />

quienes buscarán financiar sus propios proyectos.<br />

67<br />

Enero 2005<br />

Analista Teléfono<br />

Ross Culverwell 52.55.9171.1817<br />

Steven Hochman<br />

Benito Solís<br />

Yves Lemay<br />

Indicadores de deuda (al 31/12) 1998 1999 2000 2001 2002 2003<br />

Deuda directa (millones de Pesos) 8.0 0.0 0.0 0.0 0.0 50.1<br />

% del Total de Ingresos 8.3 0.0 0.0 0.0 0.0 18.1<br />

Indicadores Financieros (al 31/12) 1999 2000 2001 2002 2003 2004P<br />

Superávit (Déficit) Financiero (millones de Pesos) [1]<br />

% del Total de Ingresos<br />

16.1 (2.1) (15.2) (24.6) (35.6) (7.3)<br />

Superávit (Déficit) Financiero 11.0 (1.2) (7.3) (10.5) (12.9) (2.3)<br />

Superávit (Déficit) menos gastos de capital 35.5 30.8 25.8 19.7 27.2 33.4<br />

Ingresos Federales 72.7 71.3 75.4 69.8 63.0 56.6<br />

Intereses 0.1 0.0 0.0 0.2 1.5 1.5<br />

Tasa de crecimiento - Ingresos Propios (%)<br />

[1] Ingresos totales menos egresos totales, antes de amortizaciones.<br />

39.9 28.7 (0.6) 37.9 45.2 33.5<br />

Opinión<br />

Uruapan es la segunda ciudad más importante del estado<br />

de Michoacán, con una población de 265,699 habitantes de<br />

acuerdo con el censo de 2000. Aunque Michoacán no es un<br />

estado rico, los indicadores socioeconómicos para este<br />

municipio se encuentran entre los más altos de la entidad. El<br />

municipio es el centro comercial y de servicios para la región<br />

productora de aguacate más grande del mundo. El gobierno<br />

también tiene intención de desarrollar el turismo.<br />

Perspectiva de la calificación — Negativa<br />

En abril 2004, Moody’s concluyó un proceso de revisión de las<br />

calificaciones de emisor del municipio, en el cual las<br />

calificaciones se confirmaron, aunque con la asignación de<br />

una perspectiva negativa. Esta perspectiva es resultado de<br />

tendencias financieras adversas, entre las que destaca el<br />

incremento de los déficit financieros y la reducción de los<br />

resultados operativos, los cuales, de continuar, podrían<br />

generar presiones crecientes para las finanzas del municipio.<br />

Qué podría cambiar la calificación al alza<br />

Aunque un aumento de calificación sea poco probable en el<br />

corto plazo, si los esfuerzos que realiza Uruapan para mejorar<br />

su base de ingresos llevan a una mejora sostenida en el<br />

desempeño financiero, sería más probable observar un<br />

aumento de las calificaciones.<br />

Qué podría cambiar la calificación a la baja<br />

Las calificaciones podrían bajar de continuar las tendencias<br />

negativas mencionadas en la sección sobre la perspectiva.<br />

Hechos recientes<br />

Entre los elementos que contribuyeron al déficit de 2003<br />

destacaron los siguientes: una recaudación menor a lo<br />

esperado en el impuesto predial, principalmente debido al<br />

avance más lento de lo previsto en la reforma del catastro; y,<br />

un mayor gasto en obras públicas. A diferencia de las cifras<br />

deficitarias de años anteriores, que fueron financiadas<br />

mediante la acumulación de pasivos a corto plazo, el déficit de<br />

2003 fue cubierto con el crédito a largo plazo que otorgó<br />

Banobras. En el presupuesto de 2004 se proyectó un déficit<br />

financiero más modesto y, de nuevo, con un alto nivel de gasto<br />

en capital, que iba a ser financiado con el resto del crédito de<br />

Banobras. Los pagos del principal sobre este préstamo<br />

comenzarán en 2005.