México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

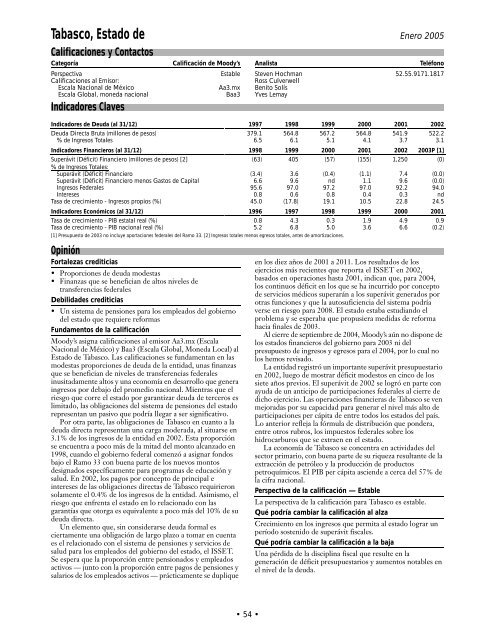

Tabasco, Estado de<br />

Calificaciones y Contactos<br />

Categoría Calificación de Moody’s<br />

Perspectiva<br />

Calificaciones al Emisor:<br />

Estable<br />

Escala Nacional de <strong>México</strong> Aa3.mx<br />

Escala Global, moneda nacional Baa3<br />

Indicadores Claves<br />

Fortalezas crediticias<br />

• Proporciones de deuda modestas<br />

• Finanzas que se benefician de altos niveles de<br />

transferencias federales<br />

Debilidades crediticias<br />

• Un sistema de pensiones para los empleados del gobierno<br />

del estado que requiere reformas<br />

Fundamentos de la calificación<br />

Moody’s asigna calificaciones al emisor Aa3.mx (Escala<br />

Nacional de <strong>México</strong>) y Baa3 (Escala Global, Moneda Local) al<br />

Estado de Tabasco. Las calificaciones se fundamentan en las<br />

modestas proporciones de deuda de la entidad, unas finanzas<br />

que se benefician de niveles de transferencias federales<br />

inusitadamente altos y una economía en desarrollo que genera<br />

ingresos por debajo del promedio nacional. Mientras que el<br />

riesgo que corre el estado por garantizar deuda de terceros es<br />

limitado, las obligaciones del sistema de pensiones del estado<br />

representan un pasivo que podría llegar a ser significativo.<br />

Por otra parte, las obligaciones de Tabasco en cuanto a la<br />

deuda directa representan una carga moderada, al situarse en<br />

3.1% de los ingresos de la entidad en 2002. Esta proporción<br />

se encuentra a poco más de la mitad del monto alcanzado en<br />

1998, cuando el gobierno federal comenzó a asignar fondos<br />

bajo el Ramo 33 con buena parte de los nuevos montos<br />

designados específicamente para programas de educación y<br />

salud. En 2002, los pagos por concepto de principal e<br />

intereses de las obligaciones directas de Tabasco requirieron<br />

solamente el 0.4% de los ingresos de la entidad. Asimismo, el<br />

riesgo que enfrenta el estado en lo relacionado con las<br />

garantías que otorga es equivalente a poco más del 10% de su<br />

deuda directa.<br />

Un elemento que, sin considerarse deuda formal es<br />

ciertamente una obligación de largo plazo a tomar en cuenta<br />

es el relacionado con el sistema de pensiones y servicios de<br />

salud para los empleados del gobierno del estado, el ISSET.<br />

Se espera que la proporción entre pensionados y empleados<br />

activos — junto con la proporción entre pagos de pensiones y<br />

salarios de los empleados activos — prácticamente se duplique<br />

54<br />

Enero 2005<br />

Analista Teléfono<br />

Steven Hochman 52.55.9171.1817<br />

Ross Culverwell<br />

Benito Solís<br />

Yves Lemay<br />

Indicadores de Deuda (al 31/12) 1997 1998 1999 2000 2001 2002<br />

Deuda Directa Bruta (millones de pesos) 379.1 564.8 567.2 564.8 541.9 522.2<br />

% de Ingresos Totales 6.5 6.1 5.1 4.1 3.7 3.1<br />

Indicadores Financieros (al 31/12) 1998 1999 2000 2001 2002 2003P [1]<br />

Superávit (Déficit) Financiero (millones de pesos) [2]<br />

% de Ingresos Totales:<br />

(63) 405 (57) (155) 1,250 (0)<br />

Superávit (Déficit) Financiero (3.4) 3.6 (0.4) (1.1) 7.4 (0.0)<br />

Superávit (Déficit) Financiero menos Gastos de Capital 6.6 9.6 nd 1.1 9.6 (0.0)<br />

Ingresos Federales 95.6 97.0 97.2 97.0 92.2 94.0<br />

Intereses 0.8 0.6 0.8 0.4 0.3 nd<br />

Tasa de crecimiento - Ingresos propios (%) 45.0 (17.8) 19.1 10.5 22.8 24.5<br />

Indicadores Económicos (al 31/12) 1996 1997 1998 1999 2000 2001<br />

Tasa de crecimiento - PIB estatal real (%) 0.8 4.3 0.3 1.9 4.9 0.9<br />

Tasa de crecimiento - PIB nacional real (%) 5.2 6.8 5.0 3.6 6.6 (0.2)<br />

[1] Presupuesto de 2003 no incluye aportaciones federales del Ramo 33. [2] Ingresos totales menos egresos totales, antes de amortizaciones.<br />

Opinión<br />

en los diez años de 2001 a 2011. Los resultados de los<br />

ejercicios más recientes que reporta el ISSET en 2002,<br />

basados en operaciones hasta 2001, indican que, para 2004,<br />

los continuos déficit en los que se ha incurrido por concepto<br />

de servicios médicos superarán a los superávit generados por<br />

otras funciones y que la autosuficiencia del sistema podría<br />

verse en riesgo para 2008. El estado estaba estudiando el<br />

problema y se esperaba que propusiera medidas de reforma<br />

hacia finales de 2003.<br />

Al cierre de septiembre de 2004, Moody’s aún no dispone de<br />

los estados financieros del gobierno para 2003 ni del<br />

presupuesto de ingresos y egresos para el 2004, por lo cual no<br />

los hemos revisado.<br />

La entidad registró un importante superávit presupuestario<br />

en 2002, luego de mostrar déficit modestos en cinco de los<br />

siete años previos. El superávit de 2002 se logró en parte con<br />

ayuda de un anticipo de participaciones federales al cierre de<br />

dicho ejercicio. Las operaciones financieras de Tabasco se ven<br />

mejoradas por su capacidad para generar el nivel más alto de<br />

participaciones per cápita de entre todos los estados del país.<br />

Lo anterior refleja la fórmula de distribución que pondera,<br />

entre otros rubros, los impuestos federales sobre los<br />

hidrocarburos que se extraen en el estado.<br />

La economía de Tabasco se concentra en actividades del<br />

sector primario, con buena parte de su riqueza resultante de la<br />

extracción de petróleo y la producción de productos<br />

petroquímicos. El PIB per cápita asciende a cerca del 57% de<br />

la cifra nacional.<br />

Perspectiva de la calificación — Estable<br />

La perspectiva de la calificación para Tabasco es estable.<br />

Qué podría cambiar la calificación al alza<br />

Crecimiento en los ingresos que permita al estado lograr un<br />

período sostenido de superávit fiscales.<br />

Qué podría cambiar la calificación a la baja<br />

Una pérdida de la disciplina fiscal que resulte en la<br />

generación de déficit presupuestarios y aumentos notables en<br />

el nivel de la deuda.