México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

México Gobiernos Estatales y Municipales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

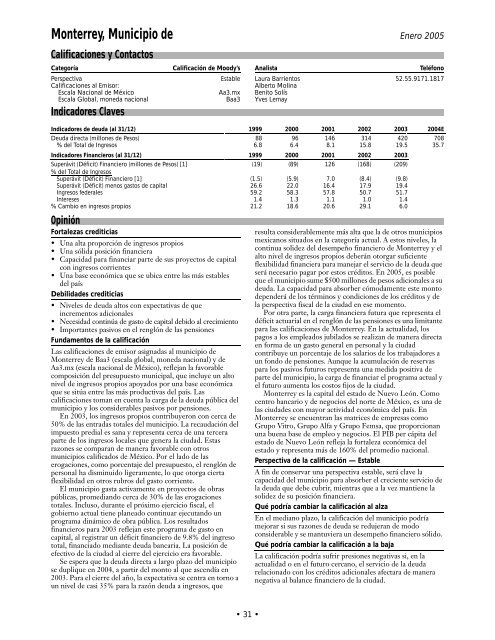

Monterrey, Municipio de<br />

Calificaciones y Contactos<br />

Categoría Calificación de Moody’s<br />

Perspectiva<br />

Calificaciones al Emisor:<br />

Estable<br />

Escala Nacional de <strong>México</strong> Aa3.mx<br />

Escala Global, moneda nacional Baa3<br />

Indicadores Claves<br />

Fortalezas crediticias<br />

• Una alta proporción de ingresos propios<br />

• Una sólida posición financiera<br />

• Capacidad para financiar parte de sus proyectos de capital<br />

con ingresos corrientes<br />

• Una base económica que se ubica entre las más estables<br />

del país<br />

Debilidades crediticias<br />

• Niveles de deuda altos con expectativas de que<br />

incrementos adicionales<br />

• Necesidad continúa de gasto de capital debido al crecimiento<br />

• Importantes pasivos en el renglón de las pensiones<br />

Fundamentos de la calificación<br />

Las calificaciones de emisor asignadas al municipio de<br />

Monterrey de Baa3 (escala global, moneda nacional) y de<br />

Aa3.mx (escala nacional de <strong>México</strong>), reflejan la favorable<br />

composición del presupuesto municipal, que incluye un alto<br />

nivel de ingresos propios apoyados por una base económica<br />

que se sitúa entre las más productivas del país. Las<br />

calificaciones toman en cuenta la carga de la deuda pública del<br />

municipio y los considerables pasivos por pensiones.<br />

En 2003, los ingresos propios contribuyeron con cerca de<br />

50% de las entradas totales del municipio. La recaudación del<br />

impuesto predial es sana y representa cerca de una tercera<br />

parte de los ingresos locales que genera la ciudad. Estas<br />

razones se comparan de manera favorable con otros<br />

municipios calificados de <strong>México</strong>. Por el lado de las<br />

erogaciones, como porcentaje del presupuesto, el renglón de<br />

personal ha disminuido ligeramente, lo que otorga cierta<br />

flexibilidad en otros rubros del gasto corriente.<br />

El municipio gasta activamente en proyectos de obras<br />

públicas, promediando cerca de 30% de las erogaciones<br />

totales. Incluso, durante el próximo ejercicio fiscal, el<br />

gobierno actual tiene planeado continuar ejecutando un<br />

programa dinámico de obra pública. Los resultados<br />

financieros para 2003 reflejan este programa de gasto en<br />

capital, al registrar un déficit financiero de 9.8% del ingreso<br />

total, financiado mediante deuda bancaria. La posición de<br />

efectivo de la ciudad al cierre del ejercicio era favorable.<br />

Se espera que la deuda directa a largo plazo del municipio<br />

se duplique en 2004, a partir del monto al que ascendía en<br />

2003. Para el cierre del año, la expectativa se centra en torno a<br />

un nivel de casi 35% para la razón deuda a ingresos, que<br />

31<br />

Enero 2005<br />

Analista Teléfono<br />

Laura Barrientos 52.55.9171.1817<br />

Alberto Molina<br />

Benito Solís<br />

Yves Lemay<br />

Indicadores de deuda (al 31/12) 1999 2000 2001 2002 2003 2004E<br />

Deuda directa (millones de Pesos) 88 96 146 314 420 708<br />

% del Total de Ingresos 6.8 6.4 8.1 15.8 19.5 35.7<br />

Indicadores Financieros (al 31/12) 1999 2000 2001 2002 2003<br />

Superávit (Déficit) Financiero (millones de Pesos) [1]<br />

% del Total de Ingresos<br />

(19) (89) 126 (168) (209)<br />

Superávit (Déficit) Financiero [1] (1.5) (5.9) 7.0 (8.4) (9.8)<br />

Superávit (Déficit) menos gastos de capital 26.6 22.0 16.4 17.9 19.4<br />

Ingresos federales 59.2 58.3 57.8 50.7 51.7<br />

Intereses 1.4 1.3 1.1 1.0 1.4<br />

% Cambio en ingresos propios 21.2 18.6 20.6 29.1 6.0<br />

Opinión<br />

resulta considerablemente más alta que la de otros municipios<br />

mexicanos situados en la categoría actual. A estos niveles, la<br />

continua solidez del desempeño financiero de Monterrey y el<br />

alto nivel de ingresos propios deberán otorgar suficiente<br />

flexibilidad financiera para manejar el servicio de la deuda que<br />

será necesario pagar por estos créditos. En 2005, es posible<br />

que el municipio sume $500 millones de pesos adicionales a su<br />

deuda. La capacidad para absorber cómodamente este monto<br />

dependerá de los términos y condiciones de los créditos y de<br />

la perspectiva fiscal de la ciudad en ese momento.<br />

Por otra parte, la carga financiera futura que representa el<br />

déficit actuarial en el renglón de las pensiones es una limitante<br />

para las calificaciones de Monterrey. En la actualidad, los<br />

pagos a los empleados jubilados se realizan de manera directa<br />

en forma de un gasto general en personal y la ciudad<br />

contribuye un porcentaje de los salarios de los trabajadores a<br />

un fondo de pensiones. Aunque la acumulación de reservas<br />

para los pasivos futuros representa una medida positiva de<br />

parte del municipio, la carga de financiar el programa actual y<br />

el futuro aumenta los costos fijos de la ciudad.<br />

Monterrey es la capital del estado de Nuevo León. Como<br />

centro bancario y de negocios del norte de <strong>México</strong>, es una de<br />

las ciudades con mayor actividad económica del país. En<br />

Monterrey se encuentran las matrices de empresas como<br />

Grupo Vitro, Grupo Alfa y Grupo Femsa, que proporcionan<br />

una buena base de empleo y negocios. El PIB per cápita del<br />

estado de Nuevo León refleja la fortaleza económica del<br />

estado y representa más de 160% del promedio nacional.<br />

Perspectiva de la calificación — Estable<br />

A fin de conservar una perspectiva estable, será clave la<br />

capacidad del municipio para absorber el creciente servicio de<br />

la deuda que debe cubrir, mientras que a la vez mantiene la<br />

solidez de su posición financiera.<br />

Qué podría cambiar la calificación al alza<br />

En el mediano plazo, la calificación del municipio podría<br />

mejorar si sus razones de deuda se redujeran de modo<br />

considerable y se mantuviera un desempeño financiero sólido.<br />

Qué podría cambiar la calificación a la baja<br />

La calificación podría sufrir presiones negativas si, en la<br />

actualidad o en el futuro cercano, el servicio de la deuda<br />

relacionado con los créditos adicionales afectara de manera<br />

negativa al balance financiero de la ciudad.