1hDdDPm

1hDdDPm

1hDdDPm

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Secretaría del Trabajo y Previsión Social<br />

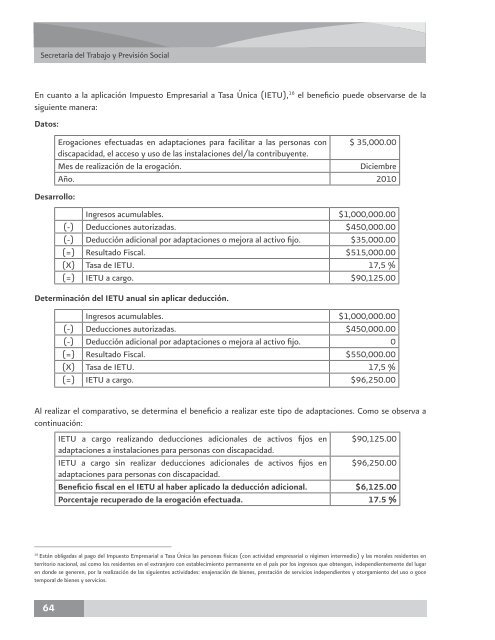

En cuanto a la aplicación Impuesto Empresarial a Tasa Única (IETU), 16 el beneficio puede observarse de la<br />

siguiente manera:<br />

Datos:<br />

Desarrollo:<br />

Erogaciones efectuadas en adaptaciones para facilitar a las personas con $ 35,000.00<br />

discapacidad, el acceso y uso de las instalaciones del/la contribuyente.<br />

Mes de realización de la erogación.<br />

Diciembre<br />

Año. 2010<br />

Ingresos acumulables. $1,000,000.00<br />

(-) Deducciones autorizadas. $450,000.00<br />

(-) Deducción adicional por adaptaciones o mejora al activo fijo. $35,000.00<br />

(=) Resultado Fiscal. $515,000.00<br />

(X) Tasa de IETU. 17,5 %<br />

(=) IETU a cargo. $90,125.00<br />

Determinación del IETU anual sin aplicar deducción.<br />

Ingresos acumulables. $1,000,000.00<br />

(-) Deducciones autorizadas. $450,000.00<br />

(-) Deducción adicional por adaptaciones o mejora al activo fijo. 0<br />

(=) Resultado Fiscal. $550,000.00<br />

(X) Tasa de IETU. 17,5 %<br />

(=) IETU a cargo. $96,250.00<br />

Al realizar el comparativo, se determina el beneficio a realizar este tipo de adaptaciones. Como se observa a<br />

continuación:<br />

IETU a cargo realizando deducciones adicionales de activos fijos en $90,125.00<br />

adaptaciones a instalaciones para personas con discapacidad.<br />

IETU a cargo sin realizar deducciones adicionales de activos fijos en $96,250.00<br />

adaptaciones para personas con discapacidad.<br />

Beneficio fiscal en el IETU al haber aplicado la deducción adicional. $6,125.00<br />

Porcentaje recuperado de la erogación efectuada. 17.5 %<br />

16<br />

Están obligadas al pago del Impuesto Empresarial a Tasa Única las personas físicas (con actividad empresarial o régimen intermedio) y las morales residentes en<br />

territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país por los ingresos que obtengan, independientemente del lugar<br />

en donde se generen, por la realización de las siguientes actividades: enajenación de bienes, prestación de servicios independientes y otorgamiento del uso o goce<br />

temporal de bienes y servicios.<br />

64