23agosto 2008 - Biblioteca - Cámara Chilena de la Construcción

23agosto 2008 - Biblioteca - Cámara Chilena de la Construcción

23agosto 2008 - Biblioteca - Cámara Chilena de la Construcción

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

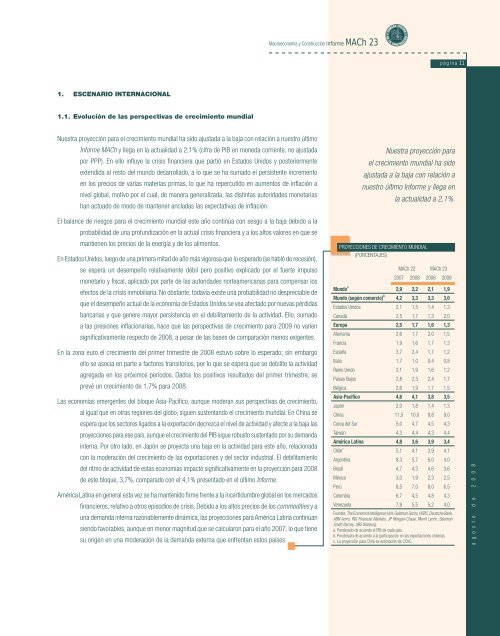

Macroeconomía y <strong>Construcción</strong> Informe MACh 23página 111. ESCENARIO INTERNACIONAL1.1. Evolución <strong>de</strong> <strong>la</strong>s perspectivas <strong>de</strong> crecimiento mundialNuestra proyección para el crecimiento mundial ha sido ajustada a <strong>la</strong> baja con re<strong>la</strong>ción a nuestro últimoInforme MACh y llega en <strong>la</strong> actualidad a 2,1% (cifra <strong>de</strong> PIB en moneda corriente, no ajustadapor PPP). En ello influye <strong>la</strong> crisis financiera que partió en Estados Unidos y posteriormenteextendida al resto <strong>de</strong>l mundo <strong>de</strong>sarrol<strong>la</strong>do, a lo que se ha sumado el persistente incrementoen los precios <strong>de</strong> varias materias primas, lo que ha repercutido en aumentos <strong>de</strong> inf<strong>la</strong>ción anivel global, motivo por el cual, <strong>de</strong> manera generalizada, <strong>la</strong>s distintas autorida<strong>de</strong>s monetariashan actuado <strong>de</strong> modo <strong>de</strong> mantener anc<strong>la</strong>das <strong>la</strong>s expectativas <strong>de</strong> inf<strong>la</strong>ción.Nuestra proyección parael crecimiento mundial ha sidoajustada a <strong>la</strong> baja con re<strong>la</strong>ción anuestro último Informe y llega en<strong>la</strong> actualidad a 2,1%.El ba<strong>la</strong>nce <strong>de</strong> riesgos para el crecimiento mundial este año continúa con sesgo a <strong>la</strong> baja <strong>de</strong>bido a <strong>la</strong>probabilidad <strong>de</strong> una profundización en <strong>la</strong> actual crisis financiera y a los altos valores en que semantienen los precios <strong>de</strong> <strong>la</strong> energía y <strong>de</strong> los alimentos.En Estados Unidos, luego <strong>de</strong> una primera mitad <strong>de</strong> año más vigorosa que lo esperado (se habló <strong>de</strong> recesión),se espera un <strong>de</strong>sempeño re<strong>la</strong>tivamente débil pero positivo explicado por el fuerte impulsomonetario y fiscal, aplicado por parte <strong>de</strong> <strong>la</strong>s autorida<strong>de</strong>s norteamericanas para compensar losefectos <strong>de</strong> <strong>la</strong> crísis inmobiliaria. No obstante, todavía existe una probabilidad no <strong>de</strong>spreciable <strong>de</strong>que el <strong>de</strong>sempeño actual <strong>de</strong> <strong>la</strong> economía <strong>de</strong> Estados Unidos se vea afectado por nuevas pérdidasbancarias y que genere mayor persistencia en el <strong>de</strong>bilitamiento <strong>de</strong> <strong>la</strong> actividad. Ello, sumadoa <strong>la</strong>s presiones inf<strong>la</strong>cionarias, hace que <strong>la</strong>s perspectivas <strong>de</strong> crecimiento para 2009 no varíensignificativamente respecto <strong>de</strong> <strong>2008</strong>, a pesar <strong>de</strong> <strong>la</strong>s bases <strong>de</strong> comparación menos exigentes.En <strong>la</strong> zona euro el crecimiento <strong>de</strong>l primer trimestre <strong>de</strong> <strong>2008</strong> estuvo sobre lo esperado; sin embargoello se asocia en parte a factores transitorios, por lo que se espera que se <strong>de</strong>bilite <strong>la</strong> actividadagregada en los próximos períodos. Dados los positivos resultados <strong>de</strong>l primer trimestre, seprevé un crecimiento <strong>de</strong> 1,7% para <strong>2008</strong>.Las economías emergentes <strong>de</strong>l bloque Asia-Pacífico, aunque mo<strong>de</strong>ran sus perspectivas <strong>de</strong> crecimiento,al igual que en otras regiones <strong>de</strong>l globo, siguen sustentando el crecimiento mundial. En China seespera que los sectores ligados a <strong>la</strong> exportación <strong>de</strong>crezca el nivel <strong>de</strong> actividad y afecte a <strong>la</strong> baja <strong>la</strong>sproyecciones para ese país, aunque el crecimiento <strong>de</strong>l PIB sigue robusto sustentado por su <strong>de</strong>mandainterna. Por otro <strong>la</strong>do, en Japón se proyecta una baja en <strong>la</strong> actividad para este año, re<strong>la</strong>cionadacon <strong>la</strong> mo<strong>de</strong>ración <strong>de</strong>l crecimiento <strong>de</strong> <strong>la</strong>s exportaciones y <strong>de</strong>l sector industrial. El <strong>de</strong>bilitamiento<strong>de</strong>l ritmo <strong>de</strong> actividad <strong>de</strong> estas economías impactó significativamente en <strong>la</strong> proyección para <strong>2008</strong><strong>de</strong> este bloque, 3,7%, comparado con el 4,1% presentado en el último Informe.América Latina en general esta vez se ha mantenido firme frente a <strong>la</strong> incertidumbre global en los mercadosfinancieros, re<strong>la</strong>tivo a otros episodios <strong>de</strong> crisis. Debido a los altos precios <strong>de</strong> los commodities y auna <strong>de</strong>manda interna razonablemente dinámica, <strong>la</strong>s proyecciones para América Latina continúansiendo favorables, aunque en menor magnitud que se calcu<strong>la</strong>ron para el año 2007, lo que tienesu origen en una mo<strong>de</strong>ración <strong>de</strong> <strong>la</strong> <strong>de</strong>manda externa que enfrentan estos países.PROYECCIONES DE CRECIMIENTO MUNDIAL(PORCENTAJES)MACh 22 MACh 232007 <strong>2008</strong> <strong>2008</strong> 2009Mundo a 2,9 2,2 2,1 1,9Mundo (según comercio) b 4,2 3,3 3,3 3,0Estados Unidos 2,1 1,5 1,4 1,3Canadá 2,5 1,7 1,3 2,0Europa 2,5 1,7 1,6 1,3Alemania 2,6 1,7 2,0 1,5Francia 1,9 1,6 1,7 1,3España 3,7 2,4 1,7 1,2Italia 1,7 1,0 0,4 0,8Reino Unido 3,1 1,9 1,6 1,2Países Bajos 2,8 2,3 2,4 1,7Bélgica 2,6 1,9 1,7 1,5Asia-Pacífico 4,6 4,1 3,8 3,5Japón 2,0 1,8 1,4 1,3China 11,5 10,0 9,8 9,0Corea <strong>de</strong>l Sur 5,0 4,7 4,5 4,3Taiwán 4,3 4,4 4,3 4,4América Latina 4,8 3,6 3,9 3,4Chile c 5,1 4,1 3,9 4,1Argentina 8,3 5,7 6,0 4,0Brasil 4,7 4,3 4,6 3,6México 3,0 1,9 2,3 2,5Perú 8,5 7,0 8,0 6,5Colombia 6,7 4,5 4,8 4,3Venezue<strong>la</strong> 7,9 5,5 5,2 4,0Fuentes: The Economist Intelligence Unit, Goldman Sachs, HSBC, Deutsche Bank,ABN Amro, ING Financial Markets, JP Morgan-Chase, Merril Lynch, SalomonSmith Barney, UBS Warburg.a. Pon<strong>de</strong>rado <strong>de</strong> acuerdo al PIB <strong>de</strong> cada país.b. Pon<strong>de</strong>rado <strong>de</strong> acuerdo a <strong>la</strong> participación en <strong>la</strong>s exportaciones chilenas.c. La proyección para Chile es estimación <strong>de</strong> CChC.a g o s t o d e 2 0 0 8