página 20PRECIO DEL COBRE(ENERO-JUNIO DE CADA AÑO)US$/libra2005 1,512006 2,752007 3,07<strong>2008</strong> 3,68Fuente: Cochilco.Durante el primer semestre <strong>de</strong><strong>2008</strong> el precio <strong>de</strong>l cobre promediólos US$ 3,68 por libra.MERCADO DEL COBRE(BOLSA DE METALES DE LONDRES)CobreDurante el segundo trimestre <strong>de</strong>l año, el precio <strong>de</strong>l cobre mantuvo una ten<strong>de</strong>ncia estable. En junio cayó2% promedio mensual respecto <strong>de</strong> marzo <strong>de</strong> este año y acumuló un aumento <strong>de</strong> 10,5% en docemeses. Con ello, <strong>la</strong> cotización <strong>de</strong>l comodity cerró el semestre en US$ 3,95 por libra. En promedio,el precio <strong>de</strong>l cobre en <strong>2008</strong> se ubicó a fines <strong>de</strong>l primer semestre en US$ 3,68 por libra.Luego que <strong>la</strong> cotización <strong>de</strong>l metal superara los US$ 4 por libra en abril, el precio comenzó a<strong>de</strong>scen<strong>de</strong>r, <strong>de</strong>bido principalmente a condiciones estacionales <strong>de</strong> <strong>la</strong> <strong>de</strong>manda, lo quese evi<strong>de</strong>ncia en el aumento <strong>de</strong> los inventarios durante mayo y junio. Sin embargo, <strong>la</strong>incertidumbre sobre <strong>la</strong> producción futura <strong>de</strong> Co<strong>de</strong>lco incidió en aumentos <strong>de</strong>l preciodurante <strong>la</strong> segunda quincena <strong>de</strong> junio. 4En el mediano p<strong>la</strong>zo se observa una posible ten<strong>de</strong>ncia a <strong>la</strong> baja en <strong>la</strong> cotización <strong>de</strong>l cobre. China, querepresenta cerca <strong>de</strong>l 30% <strong>de</strong>l mercado mundial, posiblemente mo<strong>de</strong>re su crecimiento a contar<strong>de</strong> 2009, lo cual se traduciría en un menor crecimiento <strong>de</strong> <strong>la</strong> <strong>de</strong>manda en los próximos años. 5En tanto, <strong>de</strong>bido a <strong>la</strong> entrada en funcionamiento <strong>de</strong> nuevos proyectos <strong>de</strong> extracción, se anticipaque <strong>la</strong> oferta mundial crezca a tasas mayores respecto <strong>de</strong> los años 2006 y 2007.Sin embargo, esta mayor holgura en el mercado mundial no se materializaría hasta fines <strong>de</strong> 2009, en tantoque para este año se experimentará un pequeño déficit, tal como ocurrió el año pasado.2.4. Deuda externaFuente: Cochilco.El stock <strong>de</strong> <strong>de</strong>uda externa alcanzó a mayo <strong>de</strong> <strong>2008</strong> un total <strong>de</strong> US$ 61.302 millones, lo que representaun incremento <strong>de</strong> 19,7% en doce meses y <strong>de</strong> 8,9% en el último cuatrimestre. Con ello, el nivel<strong>de</strong> <strong>de</strong>uda externa actual representa 51% <strong>de</strong>l PIB.Gerencia <strong>de</strong> Estudios <strong>de</strong> <strong>la</strong> <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>La <strong>de</strong>uda externa <strong>de</strong>corto p<strong>la</strong>zo creció 65,2%en doce meses.El en<strong>de</strong>udamiento externo <strong>de</strong><strong>la</strong>s socieda<strong>de</strong>s no financierasrepresenta el 68,4% <strong>de</strong> <strong>la</strong> <strong>de</strong>udaexterna total.Según <strong>la</strong> duración <strong>de</strong> los compromisos adquiridos, se observa que el crecimiento total <strong>de</strong> <strong>la</strong> <strong>de</strong>uda externase atribuye principalmente a un aumento <strong>de</strong> <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo, <strong>la</strong> que al mes <strong>de</strong> mayocreció 65,2% anual. Esto es consistente con un aumento <strong>de</strong> <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo residual 6<strong>de</strong> 34,7% en igual período. Dicho comportamiento se ratificó en el último cuatrimestre, <strong>la</strong>psoen el cual <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo creció 28,4%.Des<strong>de</strong> el punto <strong>de</strong> vista sectorial, <strong>la</strong> <strong>de</strong>uda <strong>de</strong>l sector privado aumentó 24% anual, registrándose unfuerte dinamismo en los bancos, don<strong>de</strong> el volumen <strong>de</strong> <strong>de</strong>uda aumentó 55% en igual período.En tanto, el mayor componente <strong>de</strong> <strong>la</strong> <strong>de</strong>uda, <strong>la</strong>s socieda<strong>de</strong>s no financieras (68,4% <strong>de</strong>l total),aumentó 16,8% en doce meses.Se pue<strong>de</strong> notar que se mantiene <strong>la</strong> ten<strong>de</strong>ncia <strong>de</strong> reestructuración <strong>de</strong> <strong>la</strong> <strong>de</strong>uda observada en el Informeanterior, con un aumento significativo <strong>de</strong>l sector privado, tanto bancario como no financiero.A<strong>de</strong>más <strong>la</strong> <strong>de</strong>uda se posiciona en p<strong>la</strong>zos más cortos, acumu<strong>la</strong>ndo un mayor volumen <strong>de</strong> pasivoscomprometidos a un año p<strong>la</strong>zo respecto <strong>de</strong> junio <strong>de</strong> 2007.4Co<strong>de</strong>lco representa un 15% <strong>de</strong> <strong>la</strong> producción mundial.5Cabe <strong>de</strong>stacar que <strong>la</strong> <strong>de</strong>manda por cobre <strong>de</strong>China creció un 35,9% durante el año 2007.6La <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo residual agrega a <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo todas <strong>la</strong>s amortizaciones programadas <strong>de</strong>ntro <strong>de</strong>los siguientes doce meses a <strong>la</strong> fecha <strong>de</strong>l indicador correspondiente a <strong>de</strong>uda externa <strong>de</strong> mediano y <strong>la</strong>rgo p<strong>la</strong>zo.

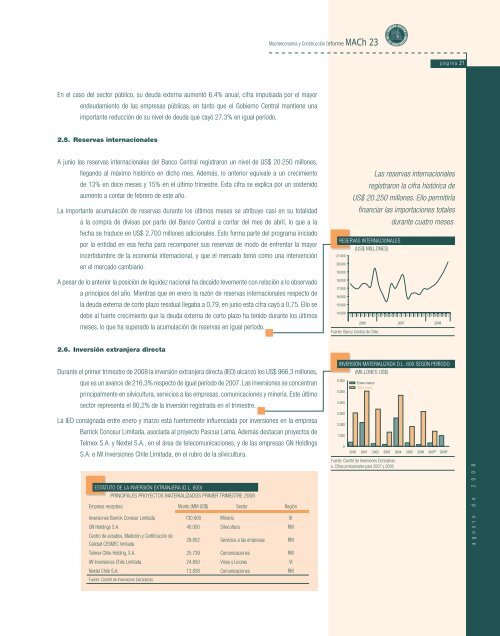

Macroeconomía y <strong>Construcción</strong> Informe MACh 23página 21En el caso <strong>de</strong>l sector público, su <strong>de</strong>uda externa aumentó 6,4% anual, cifra impulsada por el mayoren<strong>de</strong>udamiento <strong>de</strong> <strong>la</strong>s empresas públicas, en tanto que el Gobierno Central mantiene unaimportante reducción <strong>de</strong> su nivel <strong>de</strong> <strong>de</strong>uda que cayó 27,3% en igual período.2.5. Reservas internacionalesA junio <strong>la</strong>s reservas internacionales <strong>de</strong>l Banco Central registraron un nivel <strong>de</strong> US$ 20.250 millones,llegando al máximo histórico en dicho mes. A<strong>de</strong>más, lo anterior equivale a un crecimiento<strong>de</strong> 13% en doce meses y 15% en el último trimestre. Esta cifra se explica por un sostenidoaumento a contar <strong>de</strong> febrero <strong>de</strong> este año.La importante acumu<strong>la</strong>ción <strong>de</strong> reservas durante los últimos meses se atribuye casi en su totalidada <strong>la</strong> compra <strong>de</strong> divisas por parte <strong>de</strong>l Banco Central a contar <strong>de</strong>l mes <strong>de</strong> abril, lo que a <strong>la</strong>fecha se traduce en US$ 2.700 millones adicionales. Esto forma parte <strong>de</strong>l programa iniciadopor <strong>la</strong> entidad en esa fecha para recomponer sus reservas <strong>de</strong> modo <strong>de</strong> enfrentar <strong>la</strong> mayorincertidumbre <strong>de</strong> <strong>la</strong> economía internacional, y que el mercado tomó como una intervenciónen el mercado cambiario.A pesar <strong>de</strong> lo anterior <strong>la</strong> posición <strong>de</strong> liqui<strong>de</strong>z nacional ha <strong>de</strong>caído levemente con re<strong>la</strong>ción a lo observadoa principios <strong>de</strong>l año. Mientras que en enero <strong>la</strong> razón <strong>de</strong> reservas internacionales respecto <strong>de</strong><strong>la</strong> <strong>de</strong>uda externa <strong>de</strong> corto p<strong>la</strong>zo residual llegaba a 0,79, en junio esta cifra cayó a 0,75. Ello se<strong>de</strong>be al fuerte crecimiento que <strong>la</strong> <strong>de</strong>uda externa <strong>de</strong> corto p<strong>la</strong>zo ha tenido durante los últimosmeses, lo que ha superado <strong>la</strong> acumu<strong>la</strong>ción <strong>de</strong> reservas en igual período.Las reservas internacionalesregistraron <strong>la</strong> cifra histórica <strong>de</strong>US$ 20.250 millones. Ello permitiríafinanciar <strong>la</strong>s importaciones totalesdurante cuatro meses.RESERVAS INTERNACIONALES(US$ MILLONES)Fuente: Banco Central <strong>de</strong> Chile.2.6. Inversión extranjera directaDurante el primer trimestre <strong>de</strong> <strong>2008</strong> <strong>la</strong> inversión extranjera directa (IED) alcanzó los US$ 966,3 millones,que es un avance <strong>de</strong> 216,3% respecto <strong>de</strong> igual período <strong>de</strong> 2007. Las inversiones se concentranprincipalmente en silvicultura, servicios a <strong>la</strong>s empresas, comunicaciones y minería. Este últimosector representa el 80,2% <strong>de</strong> <strong>la</strong> inversión registrada en el trimestre.INVERSIÓN MATERIALIZADA D.L. 600 SEGÚN PERÍODO(MILLONES US$)La IED consignada entre enero y marzo está fuertemente influenciada por inversiones en <strong>la</strong> empresaBarrick Conosur Limitada, asociada al proyecto Pascua Lama. A<strong>de</strong>más <strong>de</strong>stacan proyectos <strong>de</strong>Telmex S.A. y Nextel S.A., en el área <strong>de</strong> telecomunicaciones, y <strong>de</strong> <strong>la</strong>s empresas GN HoldingsS.A. e IW Inversiones Chile Limitada, en el rubro <strong>de</strong> <strong>la</strong> silvicultura.ESTATUTO DE LA INVERSIÓN EXTRANJERA (D.L. 600)PRINCIPALES PROYECTOS MATERIALIZADOS PRIMER TRIMESTRE <strong>2008</strong>Empresa receptora Monto (MM US$) Sector RegiónInversiones Barrick Conosur Limitada 730.000 Minería IIIGN Holdings S.A. 40.000 Silvicultura RMCentro <strong>de</strong> estudios, Medición y Certificación <strong>de</strong>Calidad CESMEC limitada29.852 Servicios a <strong>la</strong>s empresas RMTelmex Chile Holding, S.A. 25.739 Comunicaciones RMIW Inversiones Chile Limitada 24.850 Vinos y Licores VINextel Chile S.A. 13.838 Comunicaciones RMFuente: Comité <strong>de</strong> Inversiones Extranjeras.Fuente: Comité <strong>de</strong> Inversiones Extranjeras.a. Cifras provisionales para 2007 y <strong>2008</strong>.a g o s t o d e 2 0 0 8