página 32IMACEC(VARIACIÓN EN 12 MESES, %)Fuente: Banco Central <strong>de</strong> Chile.Finalmente, si consi<strong>de</strong>ramos el hecho <strong>de</strong> que <strong>la</strong>s bases <strong>de</strong> comparación se tornan menos exigentesdurante el segundo semestre <strong>de</strong> este año y que al mismo tiempo contaríamos con más díashábiles respecto <strong>de</strong> igual período <strong>de</strong> 2007, entonces prevemos que <strong>la</strong> actividad eventualmentepodría mostrar señales <strong>de</strong> recuperación, aunque ello no implique necesariamente un cambio<strong>de</strong> ten<strong>de</strong>ncia. En esta línea, esperamos que <strong>la</strong> tasa <strong>de</strong> crecimiento anual <strong>de</strong>l Imacec cierreeste año en torno a 3,9%.Por otra parte, el escenario actual no es muy distinto <strong>de</strong> lo publicado en nuestro Informe MACh 22 enre<strong>la</strong>ción a los factores económicos que explican el menor crecimiento <strong>de</strong>l Imacec. Es así que,por el <strong>la</strong>do <strong>de</strong> <strong>la</strong> oferta, los altos costos <strong>de</strong> <strong>la</strong> generación eléctrica y <strong>de</strong> los combustibles, enrespuesta a <strong>la</strong> menor disponibilidad <strong>de</strong> gas natural proveniente <strong>de</strong> Argentina y a <strong>la</strong> esca<strong>la</strong>da<strong>de</strong>l precio <strong>de</strong>l petróleo —que en <strong>la</strong> práctica han neutralizado <strong>la</strong> política fiscal <strong>de</strong> inyección<strong>de</strong> recursos al Fondo <strong>de</strong> Estabilización <strong>de</strong> Precios <strong>de</strong> los Combustibles (FEPC)—, continúaincidiendo negativamente en <strong>la</strong> producción <strong>de</strong> los sectores altamente <strong>de</strong>pendientes <strong>de</strong>tales recursos (en especial el sector industrial, que es el más prepon<strong>de</strong>rante en <strong>la</strong> actividadagregada). En tanto, por el <strong>la</strong>do <strong>de</strong> <strong>la</strong> <strong>de</strong>manda, los sectores vincu<strong>la</strong>dos a <strong>la</strong> evolución <strong>de</strong>lconsumo se han visto afectados negativamente por <strong>la</strong> alta inf<strong>la</strong>ción, generando en el mercadomayores expectativas <strong>de</strong> futuras alzas <strong>de</strong> <strong>la</strong> tasa <strong>de</strong> política monetaria en lo que resta <strong>de</strong><strong>la</strong>ño, lo que sin duda <strong>de</strong>sincentiva el consumo y <strong>la</strong> inversión. En esta línea, se avizora queeventos <strong>de</strong> alta inf<strong>la</strong>ción continúen por lo menos durante <strong>la</strong> segunda mitad <strong>de</strong> este año y<strong>la</strong> primera parte <strong>de</strong> 2009, <strong>de</strong>bido principalmente al efecto rezagado generado por el precioin<strong>de</strong>xado <strong>de</strong> algunos bienes y servicios.A nivel sectorial, en lo más reciente los vaivenes característicos <strong>de</strong> <strong>la</strong> industria manufacturera, <strong>de</strong> <strong>la</strong>minería y <strong>de</strong>l comercio se han acentuado.Gerencia <strong>de</strong> Estudios <strong>de</strong> <strong>la</strong> <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>INDICADORES DE PRODUCCIÓN(VARIACIÓN EN 12 MESES, %)Fuentes: INE y e<strong>la</strong>boración propia.El magro <strong>de</strong>sempeño <strong>de</strong> <strong>la</strong> industria manufacturera se <strong>de</strong>be en gran medida a los incrementos <strong>de</strong> costos<strong>de</strong> producción nacional y ajustes <strong>de</strong> existencias <strong>de</strong> algunos subsectores. En este contexto, fue<strong>de</strong>terminante <strong>la</strong> actitud cautelosa que adoptaron algunas empresas <strong>de</strong>l sector en sus <strong>de</strong>cisiones<strong>de</strong> producción, ante <strong>la</strong> potencial <strong>de</strong>saceleración <strong>de</strong> <strong>la</strong> <strong>de</strong>manda <strong>de</strong> sus productos, para evitartener que enfrentar mayores costos <strong>de</strong> inventarios. Esta postura se reflejó principalmente en <strong>la</strong>menor e<strong>la</strong>boración <strong>de</strong> productos alimenticios y bebidas. En tanto, <strong>la</strong>s ventas industriales tambiénexperimentaron <strong>de</strong>scensos en línea con el menor <strong>de</strong>sempeño <strong>de</strong> <strong>la</strong>s industrias pertenecientesa <strong>la</strong> fabricación <strong>de</strong> metales comunes y a <strong>la</strong> producción <strong>de</strong> papel.La caída <strong>de</strong> <strong>la</strong> producción minera obe<strong>de</strong>ce principalmente a <strong>la</strong> baja producción <strong>de</strong>l índice metálicocobre. Lo anterior ocurrió en un escenario <strong>de</strong> capacida<strong>de</strong>s acotadas <strong>de</strong> producción a causa<strong>de</strong> <strong>la</strong> falta <strong>de</strong> inversiones pasadas, <strong>de</strong> factores adversos, como los conflictos <strong>la</strong>borales, <strong>de</strong> <strong>la</strong>scondiciones climáticas <strong>de</strong>sfavorables —que dificultaron el acceso y normal funcionamiento <strong>de</strong>algunas mineras <strong>de</strong> <strong>la</strong> zona central <strong>de</strong>l país— y <strong>de</strong> <strong>la</strong> suspensión <strong>de</strong> activida<strong>de</strong>s <strong>de</strong> extracciónpara <strong>la</strong> ejecución <strong>de</strong> obras para <strong>la</strong> infraestructura eléctrica <strong>de</strong>l sector.

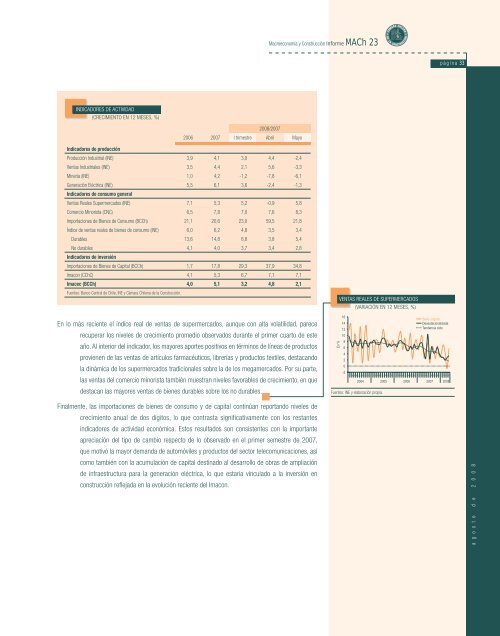

Macroeconomía y <strong>Construcción</strong> Informe MACh 23página 33INDICADORES DE ACTIVIDAD(CRECIMIENTO EN 12 MESES, %)2006 2007<strong>2008</strong>/2007I trimestre Abril MayoIndicadores <strong>de</strong> producciónProducción Industrial (INE) 3,9 4,1 3,0 4,4 -2,4Ventas Industriales (INE) 3,5 4,4 2,1 5,6 -3,3Minería (INE) 1,0 4,2 -1,2 -7,8 -6,1Generación Eléctrica (INE) 5,5 6,1 3,6 -2,4 -1,3Indicadores <strong>de</strong> consumo generalVentas Reales Supermercados (INE) 7,1 5,3 5,2 -0,9 5,8Comercio Minorista (CNC) 6,5 7,8 7,0 7,6 8,3Importaciones <strong>de</strong> Bienes <strong>de</strong> Consumo (BCCh) 21,1 20,6 23,0 59,5 21,8Índice <strong>de</strong> ventas reales <strong>de</strong> bienes <strong>de</strong> consumo (INE) 6,0 6,2 4,8 3,5 3,4Durables 13,6 14,8 8,8 3,8 5,4No durables 4,1 4,0 3,7 3,4 2,8Indicadores <strong>de</strong> inversiónImportaciones <strong>de</strong> Bienes <strong>de</strong> Capital (BCCh) 1,7 17,8 29,3 37,9 34,8Imacon (CChC) 4,1 5,3 6,7 7,1 7,1Imacec (BCCh) 4,0 5,1 3,2 4,8 2,1Fuentes: Banco Central <strong>de</strong> Chile, INE y <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>.En lo más reciente el índice real <strong>de</strong> ventas <strong>de</strong> supermercados, aunque con alta vo<strong>la</strong>tilidad, parecerecuperar los niveles <strong>de</strong> crecimiento promedio observados durante el primer cuarto <strong>de</strong> esteaño. Al interior <strong>de</strong>l indicador, los mayores aportes positivos en términos <strong>de</strong> líneas <strong>de</strong> productosprovienen <strong>de</strong> <strong>la</strong>s ventas <strong>de</strong> artículos farmacéuticos, librerías y productos textiles, <strong>de</strong>stacando<strong>la</strong> dinámica <strong>de</strong> los supermercados tradicionales sobre <strong>la</strong> <strong>de</strong> los megamercados. Por su parte,<strong>la</strong>s ventas <strong>de</strong>l comercio minorista también muestran niveles favorables <strong>de</strong> crecimiento, en que<strong>de</strong>stacan <strong>la</strong>s mayores ventas <strong>de</strong> bienes durables sobre los no durables.VENTAS REALES DE SUPERMERCADOS(VARIACIÓN EN 12 MESES, %)Fuentes: INE y e<strong>la</strong>boración propia.Finalmente, <strong>la</strong>s importaciones <strong>de</strong> bienes <strong>de</strong> consumo y <strong>de</strong> capital continúan reportando niveles <strong>de</strong>crecimiento anual <strong>de</strong> dos dígitos, lo que contrasta significativamente con los restantesindicadores <strong>de</strong> actividad económica. Estos resultados son consistentes con <strong>la</strong> importanteapreciación <strong>de</strong>l tipo <strong>de</strong> cambio respecto <strong>de</strong> lo observado en el primer semestre <strong>de</strong> 2007,que motivó <strong>la</strong> mayor <strong>de</strong>manda <strong>de</strong> automóviles y productos <strong>de</strong>l sector telecomunicaciones, asícomo también con <strong>la</strong> acumu<strong>la</strong>ción <strong>de</strong> capital <strong>de</strong>stinado al <strong>de</strong>sarrollo <strong>de</strong> obras <strong>de</strong> ampliación<strong>de</strong> infraestructura para <strong>la</strong> generación eléctrica, lo que estaría vincu<strong>la</strong>do a <strong>la</strong> inversión enconstrucción reflejada en <strong>la</strong> evolución reciente <strong>de</strong>l Imacon.a g o s t o d e 2 0 0 8