página 40TASAS DE INTERÉS NOMINALES DE CORTO PLAZOFuentes: ABIF y Banco Central <strong>de</strong> Chile.ESTRUCTURAS DE TASAS DE INTERÉS REALESFuentes: ABIF, Banco Central <strong>de</strong> Chile y <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>.Por otra parte, en línea con <strong>la</strong> diferencia <strong>de</strong> política monetaria seguida por el resto <strong>de</strong> Bancos Centralesen el mundo respecto <strong>de</strong> <strong>la</strong>s <strong>de</strong>cisiones <strong>de</strong> <strong>la</strong> Fed, <strong>la</strong> tasa Libor a 180 días muestra signos<strong>de</strong> reversión, luego que hasta marzo <strong>de</strong> este año evolucionara a favor <strong>de</strong> <strong>la</strong> tasa rectora <strong>de</strong>lBanco Central norteamericano. Este escenario complica <strong>la</strong>s futuras <strong>de</strong>cisiones <strong>de</strong> <strong>la</strong> Fed,ya que los préstamos hipotecarios <strong>de</strong> alto riesgo están in<strong>de</strong>xados a <strong>la</strong> tasa Libor, tasa <strong>de</strong>referencia <strong>de</strong> los créditos interbancarios internacional.Finalmente, <strong>la</strong> mayor brecha entre <strong>la</strong>s tasas reales <strong>de</strong> corto y <strong>la</strong>rgo p<strong>la</strong>zo observada durante el primersemestre <strong>de</strong>l año se ha reflejado en <strong>la</strong> mayor pendiente <strong>de</strong> <strong>la</strong> curva <strong>de</strong> rendimiento (yieldcurve). Esto era <strong>de</strong> esperarse toda vez que el mercado no sólo tiene expectativas <strong>de</strong> mayorestasas sino también mayor incertidumbre respecto <strong>de</strong> <strong>la</strong> inf<strong>la</strong>ción <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo. Por otro <strong>la</strong>do,el mo<strong>de</strong>rado crecimiento mundial estimado para éste y el próximo año y <strong>la</strong> creciente vo<strong>la</strong>tilidad<strong>de</strong> los mercados financieros internacionales han aumentado los riesgos implícitos en <strong>la</strong>sinversiones <strong>de</strong> títulos <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo, los cuales son: el riesgo <strong>de</strong> precio <strong>de</strong>l activo financiero—el cual podría ser menor al esperado al término <strong>de</strong>l horizonte <strong>de</strong> inversión— y el riesgo <strong>de</strong>inversión —en el que <strong>la</strong> tasa <strong>de</strong> interés a <strong>la</strong> que se reinvierten los fondos <strong>de</strong>rivados <strong>de</strong> pagos<strong>de</strong> intereses podría eventualmente disminuir.De acuerdo a nuestras estimaciones, el spread <strong>de</strong> tasas <strong>de</strong> corto y <strong>la</strong>rgo p<strong>la</strong>zo, 16 en lo más reciente, seencontraría en un régimen <strong>de</strong> alta vo<strong>la</strong>tilidad. Sin embargo, en términos re<strong>la</strong>tivos, existe unamayor posibilidad <strong>de</strong> que el spread <strong>de</strong> tasas tienda a su valor <strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo, 1,6%, que esmenor que el actual. Esto último, en parte, es consistente con <strong>la</strong> no renovación <strong>de</strong> emisión <strong>de</strong>papeles <strong>de</strong> corta maduración en pesos y <strong>la</strong> nueva emisión <strong>de</strong> papeles en UF a 2, 5 y 10 añosp<strong>la</strong>zo por parte <strong>de</strong>l Banco Central, lo cual refuerza <strong>la</strong> normalización <strong>de</strong> <strong>la</strong> pendiente <strong>de</strong> <strong>la</strong> curva<strong>de</strong> rendimiento observada durante este año.3.7. Proyecciones para <strong>la</strong> economía chilenaGerencia <strong>de</strong> Estudios <strong>de</strong> <strong>la</strong> <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>El panorama económico internacional se ha tornado cada vez menos auspicioso respecto <strong>de</strong> lo previstoen enero <strong>de</strong> <strong>2008</strong>. La significativa y aún persistente vo<strong>la</strong>tilidad <strong>de</strong> los mercados financieros—cuyo epicentro fue el mercado inmobiliario <strong>de</strong> Estados Unidos, <strong>de</strong>bido a <strong>la</strong> crisis hipotecaria<strong>de</strong>l segmento subprime—, el constante aumento <strong>de</strong>l precio <strong>de</strong>l petróleo y <strong>la</strong> falta <strong>de</strong> consensorespecto <strong>de</strong> su trayectoria futura —que en gran medida explican el alza generalizada <strong>de</strong> losprecios <strong>de</strong> bienes y servicios cuya producción es altamente <strong>de</strong>pendiente <strong>de</strong> <strong>la</strong> energía—constituyen los factores predominantes <strong>de</strong>l fenómeno inf<strong>la</strong>cionario a nivel mundial y <strong>de</strong> <strong>la</strong> menordisponibilidad <strong>de</strong> liqui<strong>de</strong>z como consecuencia <strong>de</strong>l menor apetito por riesgo <strong>de</strong> los inversionistas.En efecto, <strong>la</strong> gran mayoría <strong>de</strong> los bloques económicos (Asia-Pacífico, Europa, Estados Unidos yCanadá) ajustaron a <strong>la</strong> baja sus perspectivas <strong>de</strong> crecimiento para <strong>2008</strong> y 2009. No obstante, <strong>la</strong>seconomías <strong>de</strong>l bloque América Latina y Asia-Pacífico aún mantendrían niveles <strong>de</strong> crecimientore<strong>la</strong>tivamente altos, convirtiéndose en los principales impulsores <strong>de</strong>l crecimiento económicomundial previsto para <strong>2008</strong> (3,3%, según socios comerciales con Chile). 17 Finalmente, cabemencionar que <strong>de</strong> persistir los factores antes mencionados que afectan negativamente a <strong>la</strong>economía global, el ba<strong>la</strong>nce <strong>de</strong> riesgo para <strong>la</strong> predicción estaría sesgado a <strong>la</strong> baja.16Idrovo, B. (2007). Estimación <strong>de</strong>l Spread <strong>de</strong> Tasas <strong>de</strong> Cortoy Largo P<strong>la</strong>zo: Un indicador <strong>de</strong> alerta temprana. <strong>Cámara</strong><strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>. Documento <strong>de</strong> Trabajo N o 41.17 Las cifras <strong>de</strong> crecimiento mundial se obtienen pon<strong>de</strong>rando<strong>la</strong>s tasas <strong>de</strong> crecimiento <strong>de</strong> los países <strong>de</strong> acuerdo con suparticipación en <strong>la</strong>s exportaciones chilenas.

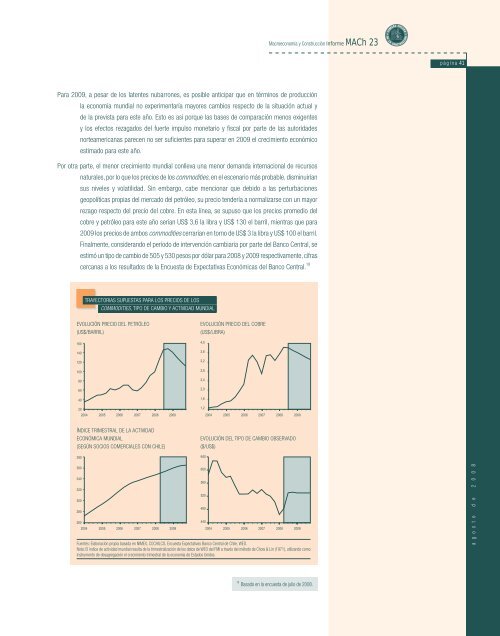

Macroeconomía y <strong>Construcción</strong> Informe MACh 23página 41Para 2009, a pesar <strong>de</strong> los <strong>la</strong>tentes nubarrones, es posible anticipar que en términos <strong>de</strong> producción<strong>la</strong> economía mundial no experimentaría mayores cambios respecto <strong>de</strong> <strong>la</strong> situación actual y<strong>de</strong> <strong>la</strong> prevista para este año. Esto es así porque <strong>la</strong>s bases <strong>de</strong> comparación menos exigentesy los efectos rezagados <strong>de</strong>l fuerte impulso monetario y fiscal por parte <strong>de</strong> <strong>la</strong>s autorida<strong>de</strong>snorteamericanas parecen no ser suficientes para superar en 2009 el crecimiento económicoestimado para este año.Por otra parte, el menor crecimiento mundial conlleva una menor <strong>de</strong>manda internacional <strong>de</strong> recursosnaturales, por lo que los precios <strong>de</strong> los commodities, en el escenario más probable, disminuiríansus niveles y vo<strong>la</strong>tilidad. Sin embargo, cabe mencionar que <strong>de</strong>bido a <strong>la</strong>s perturbacionesgeopolíticas propias <strong>de</strong>l mercado <strong>de</strong>l petróleo, su precio ten<strong>de</strong>ría a normalizarse con un mayorrezago respecto <strong>de</strong>l precio <strong>de</strong>l cobre. En esta línea, se supuso que los precios promedio <strong>de</strong>lcobre y petróleo para este año serían US$ 3,6 <strong>la</strong> libra y US$ 130 el barril, mientras que para2009 los precios <strong>de</strong> ambos commodities cerrarían en torno <strong>de</strong> US$ 3 <strong>la</strong> libra y US$ 100 el barril.Finalmente, consi<strong>de</strong>rando el período <strong>de</strong> intervención cambiaria por parte <strong>de</strong>l Banco Central, seestimó un tipo <strong>de</strong> cambio <strong>de</strong> 505 y 530 pesos por dó<strong>la</strong>r para <strong>2008</strong> y 2009 respectivamente, cifrascercanas a los resultados <strong>de</strong> <strong>la</strong> Encuesta <strong>de</strong> Expectativas Económicas <strong>de</strong>l Banco Central. 18TRAYECTORIAS SUPUESTAS PARA LOS PRECIOS DE LOSCOMMODITIES, TIPO DE CAMBIO Y ACTIVIDAD MUNDIALEVOLUCIÓN PRECIO DEL PETRÓLEO(US$/BARRIL)EVOLUCIÓN PRECIO DEL COBRE(US$/LIBRA)ÍNDICE TRIMESTRAL DE LA ACTIVIDADECONÓMICA MUNDIAL(SEGÚN SOCIOS COMERCIALES CON CHILE)EVOLUCIÓN DEL TIPO DE CAMBIO OBSERVADO($/US$)Fuentes: E<strong>la</strong>boración propia basada en NIMEX, COCHILCO, Encuesta Expectativas Banco Central <strong>de</strong> Chile, WEO.Nota: El índice <strong>de</strong> actividad mundial resulta <strong>de</strong> <strong>la</strong> trimestralización <strong>de</strong> los datos <strong>de</strong> WEO <strong>de</strong>l FMI a través <strong>de</strong>l método <strong>de</strong> Chow & Lin (1971), utilizando comoinstrumento <strong>de</strong> <strong>de</strong>sagregación el crecimiento trimestral <strong>de</strong> <strong>la</strong> economía <strong>de</strong> Estados Unidos.a g o s t o d e 2 0 0 818Basado en <strong>la</strong> encuesta <strong>de</strong> julio <strong>de</strong> <strong>2008</strong>.