página 52CONSUMO ANUAL DE MATERIALES DE CONSTRUCCIÓN4.4. Mercado <strong>de</strong> insumos <strong>de</strong> construcciónGerencia <strong>de</strong> Estudios <strong>de</strong> <strong>la</strong> <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>Ene-feb Mar-jun Ene-jun% var. a igual períodoaño 2007CementoNacional 11,4 2,6 5,5Importado 1,6 34,2 18,7Consumo aparente 10,9 3,4 5,9Barras <strong>de</strong> acero para hormigónNacional 20,1 17,9 18,6Importado -47,5 81,8 -1,8Consumo aparente 15,2 19,2 17,9Hormigón premezc<strong>la</strong>doRegión Metropolitana 21,8 -7,8 1,0Resto <strong>de</strong>l país 16,2 11,7 13,2Total país 18,9 1,8 7,1Indicadores generalesDespachos físicos 5,5 5,6 5,5Ventas mat. construcción 8,4 3,5 5,1Ventas mat. const. & mej. hogar 8,0 6,1 6,7Fuente: E<strong>la</strong>boración propia.DESPACHOS DE CEMENTO POR REGIÓNEne-feb Mar-jun Ene-junRegión a % var. igual período 2007Tarapacá 25,4 -1,1 6,5Antofagasta 12,3 -3,3 1,0Atacama 23,8 19,4 20,8Coquimbo -6,2 6,1 2,2Valparaíso -0,1 13,1 8,3Lib.B.O'Higgins 23,9 9,8 14,3Maule 10,8 1,6 4,9Bío Bío -8,2 -4,5 -5,8Araucanía 32,9 15,7 21,6Los Lagos 24,9 13,2 17,4Aysén 186,4 22,0 55,6Magal<strong>la</strong>nes 10,3 1,1 4,6Metropolitana 14,1 -1,2 3,6Total país 11,4 2,6 5,5Fuente: Instituto <strong>de</strong>l Cemento y el Hormigón <strong>de</strong> Chile.a. Según <strong>la</strong> antigua División Político Administrativa.ÍNDICE DE DESPACHOS FÍSICOS INDUSTRIALESTRIMESTRES MÓVILESDurante el período marzo-junio se redujo el crecimiento <strong>de</strong>l consumo aparente <strong>de</strong> cemento, el quepromedió sólo 3,4%, cifra influida por <strong>la</strong> magra expansión <strong>de</strong> los <strong>de</strong>spachos <strong>de</strong> producciónnacional. Como resultado <strong>de</strong> esta evolución, en el primer semestre los <strong>de</strong>spachos nacionalesacumu<strong>la</strong>ron un crecimiento <strong>de</strong> 5,5%, en tanto que <strong>la</strong>s importaciones físicas promediaron unincremento <strong>de</strong> 18,7%, con lo que el consumo aparente <strong>de</strong> cemento creció 5,9%.El consumo <strong>de</strong> hormigón premezc<strong>la</strong>do fue el responsable, en mayor medida, <strong>de</strong> <strong>la</strong> caída en el ritmo <strong>de</strong>crecimiento <strong>de</strong>l consumo <strong>de</strong> cemento, toda vez que <strong>de</strong>spués <strong>de</strong> haber crecido casi 20% en elprimer trimestre, en los dos siguientes se incrementó apenas 1,8%, afectado por una reducciónen <strong>la</strong> <strong>de</strong>manda en <strong>la</strong> Región Metropolitana, apenas compensada por <strong>la</strong> mayor <strong>de</strong>manda que seregistró en el resto <strong>de</strong>l país. El menor consumo capitalino <strong>de</strong> premezc<strong>la</strong>dos obe<strong>de</strong>ce tanto a unamenor actividad en obras <strong>de</strong> vialidad urbana como al ajuste que parece estar produciéndoseen el mercado inmobiliario.Contrasta con esta evolución el consumo aparente <strong>de</strong> barras <strong>de</strong> fierro para hormigón, el que en elperíodo analizado registró un aumento cercano al 20%, con crecimientos significativos en suscomponentes <strong>de</strong> origen tanto nacional como importado. Esta situación se <strong>de</strong>be en parte a unabaja base <strong>de</strong> comparación (en el período marzo-junio <strong>de</strong>l año pasado el consumo aparentehabía caído 7,3%) y también a un nuevo proceso <strong>de</strong> acumu<strong>la</strong>ción que estarían generando <strong>la</strong>sempresas constructoras a raíz <strong>de</strong> <strong>la</strong>s continuas y fuertes alzas <strong>de</strong> precios <strong>de</strong> los productos <strong>de</strong>acero, situación que, se proyecta, se mantendrá en el mediano p<strong>la</strong>zo.En el resto <strong>de</strong>l país, sólo cuatro regiones reportaron caídas en los <strong>de</strong>spachos <strong>de</strong> cemento durante elcuatrimestre marzo-junio. Aparte <strong>de</strong>l menor consumo en <strong>la</strong> Región Metropolitana originado en<strong>la</strong> caída <strong>de</strong> los <strong>de</strong>spachos <strong>de</strong> hormigón premezc<strong>la</strong>do, también se anotaron cifras negativas en<strong>la</strong>s regiones <strong>de</strong> Tarapacá, Antofagasta y Bío Bío, siendo esta última región <strong>la</strong> única que acusauna caída en el primer semestre en su conjunto. Las regiones <strong>de</strong> Aysén y Atacama, por elcontrario, presentan los mejores registros para este indicador.De los indicadores más generales <strong>de</strong>l mercado <strong>de</strong> los insumos para <strong>la</strong> construcción, el índice <strong>de</strong> <strong>de</strong>spachosfísicos industriales mantuvo en el período marzo-junio el ritmo <strong>de</strong> crecimiento exhibido en elprimer trimestre, en tanto que el indicador <strong>de</strong> ventas reales <strong>de</strong> proveedores mo<strong>de</strong>ró su tasa <strong>de</strong>crecimiento anual en dicho período, con lo que al cierre <strong>de</strong>l semestre disminuyó, e incluso serevirtió un poco, <strong>la</strong> brecha que ambos indicadores exhibían hacia fines <strong>de</strong>l primer bimestre.ÍNDICE DE VENTAS REALES DE MATERIALESTRIMESTRES MÓVILESFuente: E<strong>la</strong>boración propia.Fuente: E<strong>la</strong>boración propia.

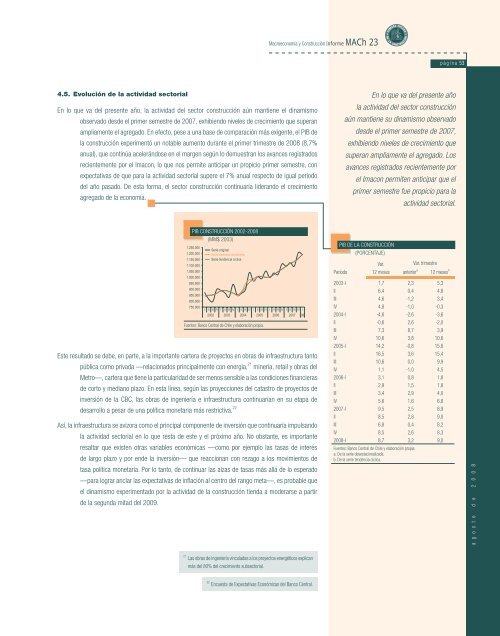

Macroeconomía y <strong>Construcción</strong> Informe MACh 23página 534.5. Evolución <strong>de</strong> <strong>la</strong> actividad sectorialEn lo que va <strong>de</strong>l presente año, <strong>la</strong> actividad <strong>de</strong>l sector construcción aún mantiene el dinamismoobservado <strong>de</strong>s<strong>de</strong> el primer semestre <strong>de</strong> 2007, exhibiendo niveles <strong>de</strong> crecimiento que superanampliamente el agregado. En efecto, pese a una base <strong>de</strong> comparación más exigente, el PIB <strong>de</strong><strong>la</strong> construcción experimentó un notable aumento durante el primer trimestre <strong>de</strong> <strong>2008</strong> (8,7%anual), que continúa acelerándose en el margen según lo <strong>de</strong>muestran los avances registradosrecientemente por el Imacon, lo que nos permite anticipar un propicio primer semestre, conexpectativas <strong>de</strong> que para <strong>la</strong> actividad sectorial supere el 7% anual respecto <strong>de</strong> igual período<strong>de</strong>l año pasado. De esta forma, el sector construcción continuaría li<strong>de</strong>rando el crecimientoagregado <strong>de</strong> <strong>la</strong> economía.En lo que va <strong>de</strong>l presente año<strong>la</strong> actividad <strong>de</strong>l sector construcciónaún mantiene su dinamismo observado<strong>de</strong>s<strong>de</strong> el primer semestre <strong>de</strong> 2007,exhibiendo niveles <strong>de</strong> crecimiento quesuperan ampliamente el agregado. Losavances registrados recientemente porel Imacon permiten anticipar que elprimer semestre fue propicio para <strong>la</strong>actividad sectorial.PIB CONSTRUCCIÓN 2002-<strong>2008</strong>(MM$ 2003)PIB DE LA CONSTRUCCIÓN(PORCENTAJE)PeríodoVar.12 mesesVar. trimestreanterior a12 meses bFuentes: Banco Central <strong>de</strong> Chile y e<strong>la</strong>boración propia.Este resultado se <strong>de</strong>be, en parte, a <strong>la</strong> importante cartera <strong>de</strong> proyectos en obras <strong>de</strong> infraestructura tantopública como privada —re<strong>la</strong>cionados principalmente con energía, 21 minería, retail y obras <strong>de</strong>lMetro—, cartera que tiene <strong>la</strong> particu<strong>la</strong>ridad <strong>de</strong> ser menos sensible a <strong>la</strong>s condiciones financieras<strong>de</strong> corto y mediano p<strong>la</strong>zo. En esta línea, según <strong>la</strong>s proyecciones <strong>de</strong>l catastro <strong>de</strong> proyectos <strong>de</strong>inversión <strong>de</strong> <strong>la</strong> CBC, <strong>la</strong>s obras <strong>de</strong> ingeniería e infraestructura continuarían en su etapa <strong>de</strong><strong>de</strong>sarrollo a pesar <strong>de</strong> una política monetaria más restrictiva. 22Así, <strong>la</strong> infraestructura se avizora como el principal componente <strong>de</strong> inversión que continuaría impulsando<strong>la</strong> actividad sectorial en lo que resta <strong>de</strong> este y el próximo año. No obstante, es importanteresaltar que existen otras variables económicas —como por ejemplo <strong>la</strong>s tasas <strong>de</strong> interés<strong>de</strong> <strong>la</strong>rgo p<strong>la</strong>zo y por en<strong>de</strong> <strong>la</strong> inversión— que reaccionan con rezago a los movimientos <strong>de</strong>tasa política monetaria. Por lo tanto, <strong>de</strong> continuar <strong>la</strong>s alzas <strong>de</strong> tasas más allá <strong>de</strong> lo esperado—para lograr anc<strong>la</strong>r <strong>la</strong>s expectativas <strong>de</strong> inf<strong>la</strong>ción al centro <strong>de</strong>l rango meta—, es probable queel dinamismo experimentado por <strong>la</strong> actividad <strong>de</strong> <strong>la</strong> construcción tienda a mo<strong>de</strong>rarse a partir<strong>de</strong> <strong>la</strong> segunda mitad <strong>de</strong>l 2009.2003-I 1,7 2,3 5,3II 6,4 0,4 4,8III 4,6 -1,2 3,4IV 4,8 -1,0 -0,32004-I -4,6 -2,6 -3,6II -0,6 2,6 -2,0III 7,3 8,7 3,9IV 10,6 3,8 10,62005-I 14,2 -0,8 15,6II 16,5 3,6 15,4III 10,6 0,0 9,9IV 1,1 -1,0 4,52006-I 3,1 0,8 1,8II 2,9 1,5 1,8III 3,4 2,9 4,0IV 5,6 1,6 6,82007-I 9,5 2,5 8,9II 8,5 2,8 9,0III 6,8 0,4 8,2IV 8,5 2,6 8,3<strong>2008</strong>-I 8,7 3,2 9,0Fuentes: Banco Central <strong>de</strong> Chile y e<strong>la</strong>boración propia.a. De <strong>la</strong> serie <strong>de</strong>sestacionalizada.b. De <strong>la</strong> serie ten<strong>de</strong>ncia cíclica.a g o s t o d e 2 0 0 821Las obras <strong>de</strong> ingeniería vincu<strong>la</strong>das a los proyectos energéticos explicanmás <strong>de</strong>l 80% <strong>de</strong>l crecimiento subsectorial.22Encuesta <strong>de</strong> Expectativas Económicas <strong>de</strong>l Banco Central.