página 16PARIDADES DÓLARBASE ENERO 2006=1002. ECONOMÍA CHILENA: SECTOR EXTERNO2.1. Tipo <strong>de</strong> cambioEl tipo <strong>de</strong> cambio nominal (TCN) experimentó una caída <strong>de</strong> 11,6% durante el primer trimestre. Sinembargo, a contar <strong>de</strong> abril varió su ten<strong>de</strong>ncia, recuperándose a un nivel mayor que lo observadoen enero y cerrando el segundo trimestre en $ 520,1. Lo anterior implica un avance <strong>de</strong> 18,4%en los últimos tres meses.Fuente: Banco Central <strong>de</strong> Chile.TIPO DE CAMBIO Y LICITACIÓN DE DÓLARES DELBANCO CENTRAL DE CHILEHasta el Informe anterior, el TCN mostraba una ten<strong>de</strong>ncia a <strong>la</strong> apreciación, compartida por otras divisas,a causa <strong>de</strong>l <strong>de</strong>bilitamiento <strong>de</strong> <strong>la</strong> moneda estadouni<strong>de</strong>nse. En lo particu<strong>la</strong>r, el efecto en Chile seintensificó <strong>de</strong>bido al aumento <strong>de</strong>l spread <strong>de</strong> tasas <strong>de</strong> interés entre nuestro país y <strong>la</strong> economíanorteamericana, que superó los 4 puntos porcentuales durante el año. Sin embargo, en elsegundo trimestre dicha ten<strong>de</strong>ncia se ha revertido <strong>de</strong> forma significativa.Uno <strong>de</strong> los factores tras el aumento <strong>de</strong>l TCN durante los últimos meses se atribuye que fue <strong>la</strong>intervención <strong>de</strong>l Banco Central en el mercado cambiario. El día 10 <strong>de</strong> abril, <strong>la</strong> entidad monetariaindicó que era necesario aumentar sus reservas internacionales <strong>de</strong> modo <strong>de</strong> cubrir <strong>de</strong> mejormodo potenciales consecuencias adversas <strong>de</strong> <strong>la</strong> creciente incertidumbre mundial sobre <strong>la</strong>economía local. El p<strong>la</strong>n consiste en <strong>la</strong> adquisición <strong>de</strong> US$ 8.000 millones entre esa fecha yel 12 <strong>de</strong> diciembre próximo, a razón <strong>de</strong> US$ 50 millones por día hábil (aunque esto últimopue<strong>de</strong> alterarse mes a mes).Gerencia <strong>de</strong> Estudios <strong>de</strong> <strong>la</strong> <strong>Cámara</strong> <strong>Chilena</strong> <strong>de</strong> <strong>la</strong> <strong>Construcción</strong>Fuente: Banco Central <strong>de</strong> Chile.El tipo <strong>de</strong> cambio nominalexperimentó un avance <strong>de</strong>18,4% entre abril y junio.TIPO DE CAMBIO REAL Y NOMINALFuente: Banco Central <strong>de</strong> Chile.A contar <strong>de</strong> <strong>la</strong> fecha <strong>de</strong>l anuncio, a fines <strong>de</strong> junio <strong>la</strong> moneda ya se había <strong>de</strong>preciado en 19,4%. Sinembargo, cabe <strong>de</strong>stacar que en <strong>la</strong> última quincena <strong>de</strong> junio <strong>la</strong> moneda se <strong>de</strong>valuó másrápidamente, mientras que <strong>la</strong> <strong>de</strong>manda por <strong>la</strong>s licitaciones <strong>de</strong> divisas se <strong>de</strong>bilitaba, lo quesugiere <strong>la</strong> existencia <strong>de</strong> otros factores tras el reciente aumento en el valor <strong>de</strong>l dó<strong>la</strong>r. La principalexplicación apunta al fuerte aumento en <strong>la</strong> cotización <strong>de</strong>l petróleo, <strong>la</strong> que durante el mes <strong>de</strong>junio creció 10%, incrementando con ello <strong>la</strong> <strong>de</strong>manda local por divisas.El tipo <strong>de</strong> cambio real (TCR) registró durante mayo un aumento <strong>de</strong> 4,5% mensual. No obstante, mantieneuna caída <strong>de</strong> 3,4% respecto <strong>de</strong> igual mes <strong>de</strong> 2007. En tanto, el TCR-5, que consi<strong>de</strong>ra sólo <strong>la</strong>smonedas <strong>de</strong> Estados Unidos, Japón, Canadá, Reino Unido y <strong>la</strong> zona euro, tuvo un comportamientosimi<strong>la</strong>r, pues se apreció 4,4% en doce meses, pero con una <strong>de</strong>preciación <strong>de</strong> 4,4% en el margen.Como parte <strong>de</strong>l cálculo anterior, se consi<strong>de</strong>ró una inf<strong>la</strong>ción externa relevante para mayo <strong>de</strong>15,4% en doce meses, <strong>la</strong> que durante enero alcanzaba 13,4%.

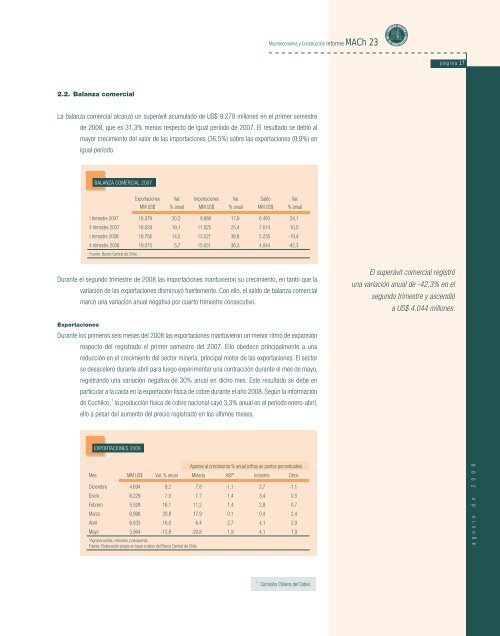

Macroeconomía y <strong>Construcción</strong> Informe MACh 23página 172.2. Ba<strong>la</strong>nza comercialLa ba<strong>la</strong>nza comercial alcanzó un superávit acumu<strong>la</strong>do <strong>de</strong> US$ 9.278 millones en el primer semestre<strong>de</strong> <strong>2008</strong>, que es 31,3% menos respecto <strong>de</strong> igual período <strong>de</strong> 2007. El resultado se <strong>de</strong>bió almayor crecimiento <strong>de</strong>l valor <strong>de</strong> <strong>la</strong>s importaciones (36,5%) sobre <strong>la</strong>s exportaciones (9,9%) enigual período.BALANZA COMERCIAL 2007ExportacionesMM US$Var.% anualImportacionesMM US$Var.% anualSaldoMM US$Var.% anualI trimestre 2007 16.379 20,2 9.886 17,9 6.493 24,1II trimestre 2007 18.039 19,1 11.025 25,4 7.014 10,5I trimestre <strong>2008</strong> 18.756 14,5 13.521 36,8 5.235 -19,4II trimestre <strong>2008</strong> 19.075 5,7 15.031 36,3 4.044 -42,3Fuente: Banco Central <strong>de</strong> Chile.Durante el segundo trimestre <strong>de</strong> <strong>2008</strong> <strong>la</strong>s importaciones mantuvieron su crecimiento, en tanto que <strong>la</strong>variación <strong>de</strong> <strong>la</strong>s exportaciones disminuyó fuertemente. Con ello, el saldo <strong>de</strong> ba<strong>la</strong>nza comercialmarcó una variación anual negativa por cuarto trimestre consecutivo.El superávit comercial registróuna variación anual <strong>de</strong> -42,3% en elsegundo trimestre y ascendióa US$ 4.044 millones.ExportacionesDurante los primeros seis meses <strong>de</strong>l <strong>2008</strong> <strong>la</strong>s exportaciones mantuvieron un menor ritmo <strong>de</strong> expansiónrespecto <strong>de</strong>l registrado el primer semestre <strong>de</strong>l 2007. Ello obe<strong>de</strong>ce principalmente a unareducción en el crecimiento <strong>de</strong>l sector minería, principal motor <strong>de</strong> <strong>la</strong>s exportaciones. El sectorse <strong>de</strong>saceleró durante abril para luego experimentar una contracción durante el mes <strong>de</strong> mayo,registrando una variación negativa <strong>de</strong> 30% anual en dicho mes. Este resultado se <strong>de</strong>be enparticu<strong>la</strong>r a <strong>la</strong> caída en <strong>la</strong> exportación física <strong>de</strong> cobre durante el año <strong>2008</strong>. Según <strong>la</strong> información<strong>de</strong> Cochilco, 1 <strong>la</strong> producción física <strong>de</strong> cobre nacional cayó 3,3% anual en el período enero-abril,ello a pesar <strong>de</strong>l aumento <strong>de</strong>l precio registrado en los últimos meses.EXPORTACIONES <strong>2008</strong>Aportes al crecimiento % anual (cifras en puntos porcentuales)Mes MM US$ Var. % anual Minería ASP* Industria OtrosDiciembre 4.694 8,2 7,8 -1,1 2,7 -1,1Enero 6.229 7,0 1,7 1,4 3,4 0,5Febrero 5.528 16,1 11,2 1,4 2,8 0,7Marzo 6.998 20,8 17,9 0,1 0,4 2,4Abril 6.833 16,0 6,4 2,7 4,1 2,9Mayo 5.964 -12,8 -20,8 1,9 4,1 1,9*Agropecuarias, silvíco<strong>la</strong>s y pesqueras.Fuente: E<strong>la</strong>boración propia en base a datos <strong>de</strong>l Banco Central <strong>de</strong> Chile.a g o s t o d e 2 0 0 81Comisión <strong>Chilena</strong> <strong>de</strong>l Cobre.