32088_guiametodologicageneral

32088_guiametodologicageneral

32088_guiametodologicageneral

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

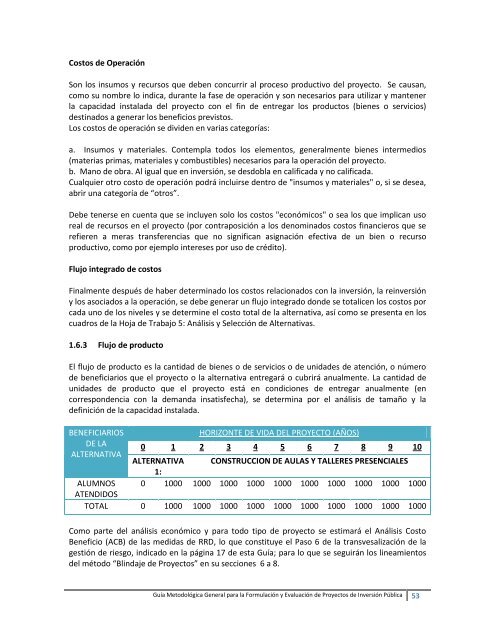

Costos de OperaciónSon los insumos y recursos que deben concurrir al proceso productivo del proyecto. Se causan,como su nombre lo indica, durante la fase de operación y son necesarios para utilizar y mantenerla capacidad instalada del proyecto con el fin de entregar los productos (bienes o servicios)destinados a generar los beneficios previstos.Los costos de operación se dividen en varias categorías:a. Insumos y materiales. Contempla todos los elementos, generalmente bienes intermedios(materias primas, materiales y combustibles) necesarios para la operación del proyecto.b. Mano de obra. Al igual que en inversión, se desdobla en calificada y no calificada.Cualquier otro costo de operación podrá incluirse dentro de "insumos y materiales" o, si se desea,abrir una categoría de “otros”.Debe tenerse en cuenta que se incluyen solo los costos "económicos" o sea los que implican usoreal de recursos en el proyecto (por contraposición a los denominados costos financieros que serefieren a meras transferencias que no significan asignación efectiva de un bien o recursoproductivo, como por ejemplo intereses por uso de crédito).Flujo integrado de costosFinalmente después de haber determinado los costos relacionados con la inversión, la reinversióny los asociados a la operación, se debe generar un flujo integrado donde se totalicen los costos porcada uno de los niveles y se determine el costo total de la alternativa, así como se presenta en loscuadros de la Hoja de Trabajo 5: Análisis y Selección de Alternativas.1.6.3 Flujo de productoEl flujo de producto es la cantidad de bienes o de servicios o de unidades de atención, o númerode beneficiarios que el proyecto o la alternativa entregará o cubrirá anualmente. La cantidad deunidades de producto que el proyecto está en condiciones de entregar anualmente (encorrespondencia con la demanda insatisfecha), se determina por el análisis de tamaño y ladefinición de la capacidad instalada.BENEFICIARIOSHORIZONTE DE VIDA DEL PROYECTO (AÑOS)DE LA 0 1 2 3 4 5 6 7 8 9 10ALTERNATIVAALTERNATIVA CONSTRUCCION DE AULAS Y TALLERES PRESENCIALES1:ALUMNOS 0 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000ATENDIDOSTOTAL 0 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000Como parte del análisis económico y para todo tipo de proyecto se estimará el Análisis CostoBeneficio (ACB) de las medidas de RRD, lo que constituye el Paso 6 de la transvesalización de lagestión de riesgo, indicado en la página 17 de esta Guía; para lo que se seguirán los lineamientosdel método “Blindaje de Proyectos” en su secciones 6 a 8.Guía Metodológica General para la Formulación y Evaluación de Proyectos de Inversión Pública 53