Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

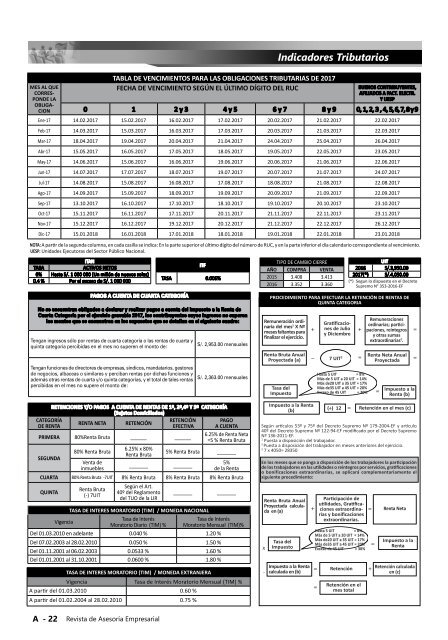

MES AL QUE<br />

CORRES-<br />

PONDE LA<br />

OBLIGA-<br />

CION<br />

Indicadores Tributarios<br />

TABLA DE VENCIMIENTOS PARA LAS OBLIGACIONES TRIBUTARIAS DE 2017<br />

FECHA DE VENCIMIENTO SEGÚN EL ÚLTIMO DÍGITO DEL RUC<br />

BUENOS CONTRIBUYENTES,<br />

AFILIADOS A FACT. ELECTR.<br />

Y UESP<br />

0 1 2 y 3 4 y 5 6 y 7 8 y 9 0, 1, 2, 3 , 4, 5, 6, 7, 8 y 9<br />

Ene-17 14.02.2017 15.02.2017 16.02.2017 17.02.2017 20.02.2017 21.02.2017 22.02.2017<br />

Feb-17 14.03.2017 15.03.2017 16.03.2017 17.03.2017 20.03.2017 21.03.2017 22.03.2017<br />

Mar-17 18.04.2017 19.04.2017 20.04.2017 21.04.2017 24.04.2017 25.04.2017 26.04.2017<br />

Abr-17 15.05.2017 16.05.2017 17.05.2017 18.05.2017 19.05.2017 22.05.2017 23.05.2017<br />

May-17 14.06.2017 15.06.2017 16.06.2017 19.06.2017 20.06.2017 21.06.2017 22.06.2017<br />

Jun-17 14.07.2017 17.07.2017 18.07.2017 19.07.2017 20.07.2017 21.07.2017 24.07.2017<br />

Jul-17 14.08.2017 15.08.2017 16.08.2017 17.08.2017 18.08.2017 21.08.2017 22.08.2017<br />

Ago-17 14.09.2017 15.09.2017 18.09.2017 19.09.2017 20.09.2017 21.09.2017 22.09.2017<br />

Sep-17 13.10.2017 16.10.2017 17.10.2017 18.10.2017 19.10.2017 20.10.2017 23.10.2017<br />

Oct-17 15.11.2017 16.11.2017 17.11.2017 20.11.2017 21.11.2017 22.11.2017 23.11.2017<br />

Nov-17 15.12.2017 16.12.2017 19.12.2017 20.12.2017 21.12.2017 22.12.2017 26.12.2017<br />

Dic-17 15.01.2018 16.01.2018 17.01.2018 18.01.2018 19.01.2018 22.01.2018 23.01.2018<br />

NOTA: A partir de la segunda columna, en cada casilla se indica: En la parte superior el último dígito del número de RUC, y en la parte inferior el día calendario correspondiente al vencimiento.<br />

UESP: Unidades Ejecutoras del Sector Público Nacional.<br />

ITAN<br />

TASA<br />

ACTIVOS NETOS<br />

0% Hasta S/. 1 000 000 (Un millón de nuevos soles)<br />

0.4 % Por el exceso de S/. 1 000 000<br />

RETENCIONES Y/O PAGOS A CUENTA DE RENTAS DE 1º, 2º,4º Y 5º CATEGORÍA<br />

(Sujetos Domiciliados)<br />

CATEGORÍA<br />

DE RENTA<br />

RENTA NETA RETENCIÓN<br />

RETENCIÓN<br />

EFECTIVA<br />

PAGO<br />

A CUENTA<br />

PRIMERA 80%Renta Bruta ______ ______<br />

6.25% de Renta Neta<br />

=5 % Renta Bruta<br />

SEGUNDA<br />

80% Renta Bruta<br />

6.25% x 80%<br />

Renta Bruta<br />

5% Renta Bruta _______<br />

Venta de<br />

inmuebles<br />

_______<br />

_______<br />

5%<br />

de la Renta<br />

CUARTA 80% Renta Bruta -7UIT 8% Renta Bruta 8% Renta Bruta 8% Renta Bruta<br />

QUINTA<br />

PAGOS A CUENTA DE CUARTA CATEGORÍA<br />

No se encuentran obligados a declarar y realizar pagos a cuenta del Impuesto a la Renta de<br />

Cuarta Categoría por el ejercicio gravable 2017, los contribuyentes cuyos ingresos no superen<br />

los montos que se encuentren en los supuestos que se detallan en el siguiente cuadro:<br />

Tengan ingresos sólo por rentas de cuarta categoría o las rentas de cuarta y<br />

quinta categoría percibidas en el mes no superen el monto de:<br />

Tengan funciones de directores de empresas, síndicos, mandatarios, gestores<br />

de negocios, albaceas o similares y perciban rentas por dichas funciones y<br />

además otras rentas de cuarta y/o quinta categorías, y el total de tales rentas<br />

percibidas en el mes no supere el monto de:<br />

Vigencia<br />

Renta Bruta<br />

(-) 7UIT<br />

Según el Art.<br />

40º del Reglamento<br />

del TUO de la LIR<br />

_______<br />

ITF<br />

TASA 0.005%<br />

TASA DE INTERES MORATORIO (TIM) / MONEDA NACIONAL<br />

Tasa de Interés<br />

Moratorio Diario (TIM) %<br />

S/. 2,953.00 mensuales<br />

S/. 2,363.00 mensuales<br />

_______<br />

Tasa de Interés<br />

Moratorio Mensual (TIM)%<br />

Del 01.03.2010 en adelante 0.040 % 1.20 %<br />

Del 07.02.2003 al 28.02.2010 0.050 % 1.50 %<br />

Del 01.11.2001 al 06.02.2003 0.0533 % 1.60 %<br />

Del 01.01.2001 al 31.10.2001 0.0600 % 1.80 %<br />

TASA DE INTERES MORATORIO (TIM) / MONEDA EXTRANJERA<br />

Vigencia Tasa de Interés Moratorio Mensual (TIM) %<br />

A partir del 01.03.2010 0.60 %<br />

A partir del 01.02.2004 al 28.02.2010 0.75 %<br />

TIPO DE CAMBIO CIERRE<br />

AÑO COMPRA VENTA<br />

2015 3.408 3.413<br />

2016 3.352 3.360<br />

UIT<br />

2016 S/.3,950.00<br />

2017(*) S/.4,050.00<br />

(*) Segun lo dispuesto en el Decreto<br />

Supremo N° 353-2016-EF<br />

PROCEDIMIENTO PARA EFECTUAR LA RETENCIÓN DE RENTAS DE<br />

QUINTA CATEGORIA<br />

Remuneración ordinaria<br />

del mes 1 X Nº<br />

meses faltantes para<br />

finalizar el ejercicio.<br />

Renta Bruta Anual<br />

Proyectada (a)<br />

Según artículos 53º y 75º del Decreto Supremo Nº 179-2004-EF y artículo<br />

40º del Decreto Supremo Nº 122-94-EF modificado por el Decreto Supremo<br />

Nº 136-2011-EF.<br />

1<br />

Puesta a disposición del trabajador.<br />

2<br />

Puesta a disposición del trabajador en meses anteriores del ejercicio.<br />

3<br />

7 x 4050= 28350<br />

En los meses que se ponga a disposición de los trabajadores la participación<br />

de los trabajadores en las utilidades o reintegros por servicios, gratificaciones<br />

o bonificaciones extraordinarias, se aplicará complementariamente el<br />

siguiente procedimiento:<br />

Renta Bruta Anual<br />

Proyectada calculada<br />

en (a)<br />

x<br />

-<br />

Tasa del<br />

Impuesto<br />

Tasa del<br />

Impuesto<br />

Impuesto a la Renta<br />

calculada en (b)<br />

+<br />

−<br />

Impuesto a la Renta<br />

(b)<br />

+<br />

=<br />

=<br />

Gratificaciones<br />

de Julio<br />

y Diciembre<br />

7 UIT 3<br />

Participación de<br />

utilidades, Gratificaciones<br />

extraordinarias<br />

y bonificaciones<br />

extraordinarias.<br />

Retención<br />

+<br />

=<br />

Hasta 5 UIT = 8%<br />

Más de 5 UIT a 20 UIT = 14%<br />

Más de20 UIT a 35 UIT = 17%<br />

Más de35 UIT a 45 UIT = 20%<br />

Exceso de 45 UIT = 30%<br />

Retención en el<br />

mes total<br />

Remuneraciones<br />

ordinarias; participaciones,<br />

reintegros<br />

y otras sumas<br />

extraordinarias 2 .<br />

Renta Neta Anual<br />

Proyectada<br />

=<br />

+<br />

=<br />

=<br />

Impuesto a la<br />

Renta (b)<br />

(÷) 12 = Retención en el mes (c)<br />

Hasta 5 UIT = 8%<br />

Más de 5 UIT a 20 UIT = 14%<br />

=<br />

Más de20 UIT a 35 UIT = 17%<br />

Más de35 UIT a 45 UIT = 20%<br />

Exceso de 45 UIT = 30%<br />

Renta Neta<br />

Impuesto a la<br />

Renta<br />

Retención calculada<br />

en (c)<br />

=<br />

=<br />

A - 22<br />

Revista de Asesoría Empresarial