You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

La empresa inmobiliaria, contrata una empresa para que<br />

realice la búsqueda y agilice la negociación del inmueble<br />

requerido, esta empresa le cobra a la inmobiliaria el importe<br />

de S/.120,000 más IGV, luego de un tiempo ubican el edificio<br />

requerido el cual tiene un costo de S/.30’000,000 más IGV.<br />

Donde la inmobiliaria solicita un préstamo al banco ‘’ MI<br />

PLATA’’ por el importe necesitado por la compra del bien,<br />

gastando en intereses S/.4’000,000 y luego formaliza la<br />

venta del mismo inmueble a la compañía ‘’NUEVA TV’’ por<br />

S/.39’000,000 más IGV.<br />

Se solicita contabilizar las operaciones para la empresa ‘’<br />

PIRAMIDE’’ y el estado de resultados al 31 de Diciembre del<br />

2017<br />

Solución:<br />

Según la NIC 37 en el párrafo 7, señala lo siguiente:<br />

La empresa puede esperar que le sean reembolsados algunos<br />

o todos los pagos necesarios para satisfacer la obligación<br />

objeto de la provisión (por ejemplo, por la existencia de<br />

contratos de seguro, cláusulas de indemnización o garantías<br />

de proveedores). En tales casos, la empresa deberá:<br />

(a) Reconocer su derecho al reembolso si, y sólo si, está<br />

prácticamente segura de que recibirá el importe<br />

correspondiente cuando proceda a pagar la obligación.<br />

La cuantía reconocida como derecho de reembolso no<br />

deberá exceder al importe de la provisión; y<br />

(b) Por otra parte, reconocer el derecho al reembolso como<br />

un activo independiente. En la cuenta de resultados, el<br />

gasto relativo a la provisión puede presentarse neto de la<br />

cuantía reconocida como derecho de reembolso.<br />

Siendo la contabilización la siguiente:<br />

-------------------------------------------------x----------------------------------------------<br />

04 Deudoras por contra. 40’000,000<br />

041 Carta fianza<br />

06 Bienes y valores recibidos 40’000,000<br />

062<br />

Valores y bienes recibidos en<br />

garantía<br />

0621 Carta fianza<br />

Por la recepción de la carta<br />

X/x fianza por la compra de un<br />

edificio.<br />

-------------------------------------------------x----------------------------------------------<br />

• Registro del gasto por el servicio de un tercero en<br />

la búsqueda de un inmueble y su negociación para<br />

poder revenderlo.<br />

Según la NIC 2 en el párrafo 16, señala lo siguiente:<br />

Son ejemplos de costes excluidos del coste de las<br />

existencias, y por tanto reconocidos como gastos del<br />

ejercicio en el que se incurren, los siguientes:<br />

(a) Las cantidades anormales de desperdicio de<br />

materiales, mano de obra u otros costes de<br />

producción;<br />

(b) Los costes de almacenamiento, a menos que esos<br />

costes sean necesarios en el proceso productivo,<br />

previos a un proceso de elaboración ulterior;<br />

(c) Los costes indirectos de administración que<br />

no hayan contribuido a dar a las existencias su<br />

condición y ubicación actuales; y<br />

ASESORÍA CONTABLE Y AUDITORÍA<br />

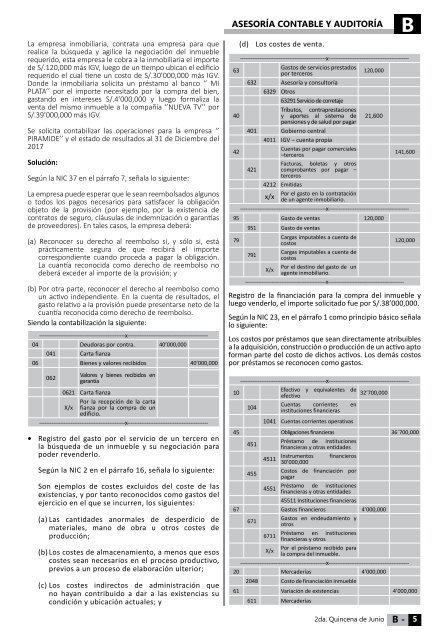

(d) Los costes de venta.<br />

B<br />

-------------------------------------------------x----------------------------------------------<br />

63<br />

Gastos de servicios prestados<br />

por terceros<br />

120,000<br />

632 Asesoría y consultoría<br />

6329 Otros<br />

63291 Servicio de corretaje<br />

40<br />

Tributos, contraprestaciones<br />

y aportes al sistema de<br />

pensiones y de salud por pagar<br />

21,600<br />

401 Gobierno central<br />

4011 IGV – cuenta propia<br />

42<br />

Cuentas por pagar comerciales<br />

–terceros<br />

141,600<br />

Facturas, boletas y otros<br />

421 comprobantes por pagar –<br />

terceros<br />

4212 Emitidas<br />

x/x<br />

Por el gasto en la contratación<br />

de un agente inmobiliario.<br />

-------------------------------------------------x----------------------------------------------<br />

95 Gasto de ventas 120,000<br />

951 Gasto de ventas<br />

79<br />

Cargas imputables a cuenta de<br />

costos<br />

120,000<br />

791<br />

Cargas imputables a cuenta de<br />

costos<br />

X/x<br />

Por el destino del gasto de un<br />

agente inmobiliario.<br />

-------------------------------------------------x----------------------------------------------<br />

Registro de la financiación para la compra del inmueble y<br />

luego venderlo, el importe solicitado fue por S/.38’000,000.<br />

Según la NIC 23, en el párrafo 1 como principio básico señala<br />

lo siguiente:<br />

Los costos por préstamos que sean directamente atribuibles<br />

a la adquisición, construcción o producción de un activo apto<br />

forman parte del costo de dichos activos. Los demás costos<br />

por préstamos se reconocen como gastos.<br />

-------------------------------------------------x----------------------------------------------<br />

10<br />

Efectivo y equivalentes de<br />

efectivo<br />

32’700,000<br />

104<br />

Cuentas corrientes<br />

instituciones financieras<br />

en<br />

1041 Cuentas corrientes operativas<br />

45 Obligaciones financieras 36´700,000<br />

451<br />

Préstamo de instituciones<br />

financieras y otras entidades<br />

4511<br />

Instrumentos<br />

30’000,000<br />

financieros<br />

455<br />

Costos de financiación por<br />

pagar<br />

4551<br />

Préstamo de instituciones<br />

financieras y otras entidades<br />

45511 Instituciones financieras<br />

67 Gastos financieros 4’000,000<br />

671<br />

Gastos en endeudamiento y<br />

otros<br />

6711<br />

Préstamo en instituciones<br />

financieras y otros<br />

X/x<br />

Por el préstamo recibido para<br />

la compra del inmueble.<br />

-------------------------------------------------x----------------------------------------------<br />

20 Mercaderías 4’000,000<br />

2048 Costo de financiación inmueble<br />

61 Variación de existencias 4’000,000<br />

611 Mercaderías<br />

2da. Quincena de Junio B - 5