Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

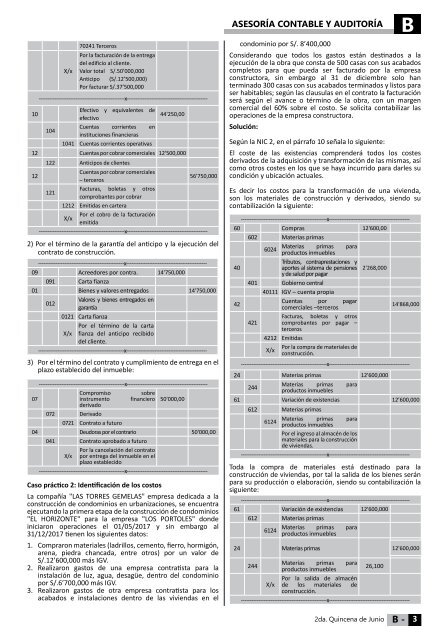

X/x<br />

70241 Terceros<br />

Por la facturación de la entrega<br />

del edificio al cliente.<br />

Valor total S/.50’000,000<br />

Anticipo (S/.12’500,000)<br />

Por facturar S/.37’500,000<br />

-------------------------------------------------x----------------------------------------------<br />

10<br />

Efectivo y equivalentes de<br />

efectivo<br />

44'250,00<br />

104<br />

Cuentas corrientes en<br />

instituciones financieras<br />

1041 Cuentas corrientes operativas<br />

12 Cuentas por cobrar comerciales 12'500,000<br />

122 Anticipos de clientes<br />

12<br />

Cuentas por cobrar comerciales<br />

– terceros<br />

56'750,000<br />

121<br />

Facturas, boletas y otros<br />

comprobantes por cobrar<br />

1212 Emitidas en cartera<br />

X/x<br />

Por el cobro de la facturación<br />

emitida<br />

-------------------------------------------------x----------------------------------------------<br />

2) Por el término de la garantía del anticipo y la ejecución del<br />

contrato de construcción.<br />

-------------------------------------------------x----------------------------------------------<br />

09 Acreedores por contra. 14'750,000<br />

091 Carta fianza<br />

01 Bienes y valores entregados 14'750,000<br />

Valores y bienes entregados en<br />

012<br />

garantía<br />

0121 Carta fianza<br />

Por el término de la carta<br />

X/x fianza del anticipo recibido<br />

del cliente.<br />

-------------------------------------------------x----------------------------------------------<br />

3) Por el término del contrato y cumplimiento de entrega en el<br />

plazo establecido del inmueble:<br />

-------------------------------------------------x----------------------------------------------<br />

Compromiso<br />

sobre<br />

07<br />

instrumento financiero 50'000,00<br />

derivado<br />

072 Derivado<br />

0721 Contrato a futuro<br />

04 Deudoras por el contrario 50'000,00<br />

041 Contrato aprobado a futuro<br />

Por la cancelación del contrato<br />

X/x por entrega del inmueble en el<br />

plazo establecido<br />

-------------------------------------------------x----------------------------------------------<br />

Caso práctico 2: Identificación de los costos<br />

La compañía "LAS TORRES GEMELAS" empresa dedicada a la<br />

construcción de condominios en urbanizaciones, se encuentra<br />

ejecutando la primera etapa de la construcción de condominios<br />

"EL HORIZONTE" para la empresa "LOS PORTOLES" donde<br />

iniciaron operaciones el 01/05/2017 y sin embargo al<br />

31/12/2017 tienen los siguientes datos:<br />

1. Compraron materiales (ladrillos, cemento, fierro, hormigón,<br />

arena, piedra chancada, entre otros) por un valor de<br />

S/.12’600,000 más IGV.<br />

2. Realizaron gastos de una empresa contratista para la<br />

instalación de luz, agua, desagüe, dentro del condominio<br />

por S/.6’700,000 más IGV.<br />

3. Realizaron gastos de otra empresa contratista para los<br />

acabados e instalaciones dentro de las viviendas en el<br />

ASESORÍA CONTABLE Y AUDITORÍA<br />

B<br />

condominio por S/. 8’400,000<br />

Considerando que todos los gastos están destinados a la<br />

ejecución de la obra que consta de 500 casas con sus acabados<br />

completos para que pueda ser facturado por la empresa<br />

constructora, sin embargo al 31 de diciembre solo han<br />

terminado 300 casas con sus acabados terminados y listos para<br />

ser habitables; según las clausulas en el contrato la facturación<br />

será según el avance o término de la obra, con un margen<br />

comercial del 60% sobre el costo. Se solicita contabilizar las<br />

operaciones de la empresa constructora.<br />

Solución:<br />

Según la NIC 2, en el párrafo 10 señala lo siguiente:<br />

El coste de las existencias comprenderá todos los costes<br />

derivados de la adquisición y transformación de las mismas, así<br />

como otros costes en los que se haya incurrido para darles su<br />

condición y ubicación actuales.<br />

Es decir los costos para la transformación de una vivienda,<br />

son los materiales de construcción y derivados, siendo su<br />

contabilización la siguiente:<br />

-------------------------------------------------x----------------------------------------------<br />

60 Compras 12'600,00<br />

602 Materias primas<br />

6024<br />

Materias primas<br />

productos inmuebles<br />

para<br />

40<br />

Tributos, contraprestaciones y<br />

aportes al sistema de pensiones<br />

y de salud por pagar<br />

2'268,000<br />

401 Gobierno central<br />

40111 IGV – cuenta propia<br />

42<br />

Cuentas por<br />

comerciales –terceros<br />

pagar<br />

14'868,000<br />

Facturas, boletas y otros<br />

421 comprobantes por pagar –<br />

terceros<br />

4212 Emitidas<br />

Por la compra de materiales de<br />

X/x<br />

construcción.<br />

-------------------------------------------------x----------------------------------------------<br />

24 Materias primas 12'600,000<br />

244<br />

Materias primas<br />

productos inmuebles<br />

para<br />

61 Variación de existencias 12’600,000<br />

612 Materias primas<br />

6124<br />

Materias primas<br />

productos inmuebles<br />

para<br />

Por el ingreso al almacén de los<br />

materiales para la construcción<br />

de viviendas.<br />

-------------------------------------------------x----------------------------------------------<br />

Toda la compra de materiales está destinado para la<br />

construcción de viviendas, por tal la salida de los bienes serán<br />

para su producción o elaboración, siendo su contabilización la<br />

siguiente:<br />

-------------------------------------------------x----------------------------------------------<br />

61 Variación de existencias 12'600,000<br />

612 Materias primas<br />

6124<br />

Materias primas<br />

productos inmuebles<br />

para<br />

24 Materias primas 12'600,000<br />

244<br />

Materias primas para<br />

productos inmuebles<br />

26,100<br />

Por la salida de almacén<br />

X/x de los materiales de<br />

construcción.<br />

-------------------------------------------------x----------------------------------------------<br />

2da. Quincena de Junio<br />

B -<br />

3