Revista mensual - Noviembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

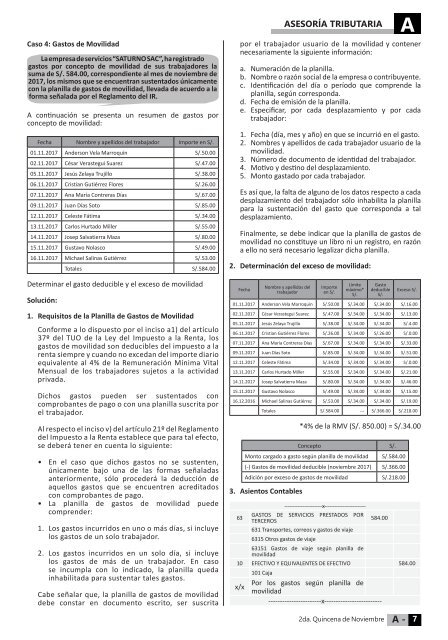

Caso 4: Gastos de Movilidad<br />

La empresa de servicios “SATURNO SAC”, ha registrado<br />

gastos por concepto de movilidad de sus trabajadores la<br />

suma de S/. 584.00, correspondiente al mes de noviembre de<br />

<strong>2017</strong>, los mismos que se encuentran sustentados únicamente<br />

con la planilla de gastos de movilidad, llevada de acuerdo a la<br />

forma señalada por el Reglamento del IR.<br />

A continuación se presenta un resumen de gastos por<br />

concepto de movilidad:<br />

Fecha Nombre y apellidos del trabajador Importe en S/.<br />

01.11.<strong>2017</strong> Anderson Vela Marroquín S/.50.00<br />

02.11.<strong>2017</strong> César Verastegui Suarez S/.47.00<br />

05.11.<strong>2017</strong> Jesús Zelaya Trujillo S/.38.00<br />

06.11.<strong>2017</strong> Cristian Gutiérrez Flores S/.26.00<br />

07.11.<strong>2017</strong> Ana María Contreras Días S/.67.00<br />

09.11.<strong>2017</strong> Juan Días Soto S/.85.00<br />

12.11.<strong>2017</strong> Celeste Fátima S/.34.00<br />

13.11.<strong>2017</strong> Carlos Hurtado Miller S/.55.00<br />

14.11.<strong>2017</strong> Josep Salvatierra Maza S/.80.00<br />

15.11.<strong>2017</strong> Gustavo Nolasco S/.49.00<br />

16.11.<strong>2017</strong> Michael Salinas Gutiérrez S/.53.00<br />

Totales<br />

Determinar el gasto deducible y el exceso de movilidad<br />

Solución:<br />

1. Requisitos de la Planilla de Gastos de Movilidad<br />

S/.584.00<br />

Conforme a lo dispuesto por el inciso a1) del artículo<br />

37º del TUO de la Ley del Impuesto a la Renta, los<br />

gastos de movilidad son deducibles del impuesto a la<br />

renta siempre y cuando no excedan del importe diario<br />

equivalente al 4% de la Remuneración Mínima Vital<br />

Mensual de los trabajadores sujetos a la actividad<br />

privada.<br />

Dichos gastos pueden ser sustentados con<br />

comprobantes de pago o con una planilla suscrita por<br />

el trabajador.<br />

Al respecto el inciso v) del artículo 21º del Reglamento<br />

del Impuesto a la Renta establece que para tal efecto,<br />

se deberá tener en cuenta lo siguiente:<br />

• En el caso que dichos gastos no se sustenten,<br />

únicamente bajo una de las formas señaladas<br />

anteriormente, sólo procederá la deducción de<br />

aquellos gastos que se encuentren acreditados<br />

con comprobantes de pago.<br />

• La planilla de gastos de movilidad puede<br />

comprender:<br />

1. Los gastos incurridos en uno o más días, si incluye<br />

los gastos de un solo trabajador.<br />

2. Los gastos incurridos en un solo día, si incluye<br />

los gastos de más de un trabajador. En caso<br />

se incumpla con lo indicado, la planilla queda<br />

inhabilitada para sustentar tales gastos.<br />

Cabe señalar que, la planilla de gastos de movilidad<br />

debe constar en documento escrito, ser suscrita<br />

ASESORÍA TRIBUTARIA<br />

A<br />

por el trabajador usuario de la movilidad y contener<br />

necesariamente la siguiente información:<br />

a. Numeración de la planilla.<br />

b. Nombre o razón social de la empresa o contribuyente.<br />

c. Identificación del día o período que comprende la<br />

planilla, según corresponda.<br />

d. Fecha de emisión de la planilla.<br />

e. Especificar, por cada desplazamiento y por cada<br />

trabajador:<br />

1. Fecha (día, mes y año) en que se incurrió en el gasto.<br />

2. Nombres y apellidos de cada trabajador usuario de la<br />

movilidad.<br />

3. Número de documento de identidad del trabajador.<br />

4. Motivo y destino del desplazamiento.<br />

5. Monto gastado por cada trabajador.<br />

Es así que, la falta de alguno de los datos respecto a cada<br />

desplazamiento del trabajador sólo inhabilita la planilla<br />

para la sustentación del gasto que corresponda a tal<br />

desplazamiento.<br />

Finalmente, se debe indicar que la planilla de gastos de<br />

movilidad no constituye un libro ni un registro, en razón<br />

a ello no será necesario legalizar dicha planilla.<br />

2. Determinación del exceso de movilidad:<br />

Fecha<br />

Nombre y apellidos del<br />

trabajador<br />

Importe<br />

en S/.<br />

Límite<br />

máximo*<br />

S/.<br />

Gasto<br />

deducible<br />

S/.<br />

Exceso S/.<br />

01.11.<strong>2017</strong> Anderson Vela Marroquín S/.50.00 S/.34.00 S/.34.00 S/.16.00<br />

02.11.<strong>2017</strong> César Verastegui Suarez S/.47.00 S/.34.00 S/.34.00 S/.13.00<br />

05.11.<strong>2017</strong> Jesús Zelaya Trujillo S/.38.00 S/.34.00 S/.34.00 S/.4.00<br />

06.11.<strong>2017</strong> Cristian Gutiérrez Flores S/.26.00 S/.34.00 S/.26.00 S/.0.00<br />

07.11.<strong>2017</strong> Ana María Contreras Días S/.67.00 S/.34.00 S/.34.00 S/.33.00<br />

09.11.<strong>2017</strong> Juan Días Soto S/.85.00 S/.34.00 S/.34.00 S/.51.00<br />

12.11.<strong>2017</strong> Celeste Fátima S/.34.00 S/.34.00 S/.34.00 S/.0.00<br />

13.11.<strong>2017</strong> Carlos Hurtado Miller S/.55.00 S/.34.00 S/.34.00 S/.21.00<br />

14.11.<strong>2017</strong> Josep Salvatierra Maza S/.80.00 S/.34.00 S/.34.00 S/.46.00<br />

15.11.<strong>2017</strong> Gustavo Nolasco S/.49.00 S/.34.00 S/.34.00 S/.15.00<br />

16.12.2016 Michael Salinas Gutiérrez S/.53.00 S/.34.00 S/.34.00 S/.19.00<br />

Totales S/.584.00 --- S/.366.00 S/.218.00<br />

*4% de la RMV (S/. 850.00) = S/.34.00<br />

Concepto<br />

Monto cargado a gasto según planilla de movilidad<br />

S/.<br />

S/.584.00<br />

(-) Gastos de movilidad deducible (noviembre <strong>2017</strong>) S/.366.00<br />

Adición por exceso de gastos de movilidad<br />

3. Asientos Contables<br />

S/.218.00<br />

-----------------------x-------------------------<br />

63<br />

GASTOS DE<br />

TERCEROS<br />

SERVICIOS PRESTADOS POR<br />

584.00<br />

631 Transportes, correos y gastos de viaje<br />

6315 Otros gastos de viaje<br />

63151 Gastos de viaje según planilla de<br />

movilidad<br />

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 584.00<br />

101 Caja<br />

x/x<br />

Por los gastos según planilla de<br />

movilidad<br />

-----------------------x-------------------------<br />

2da. Quincena de <strong>Noviembre</strong> A - 7