Revista mensual - Noviembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

B<br />

B<br />

- 6<br />

INFORMATIVO VERA PAREDES<br />

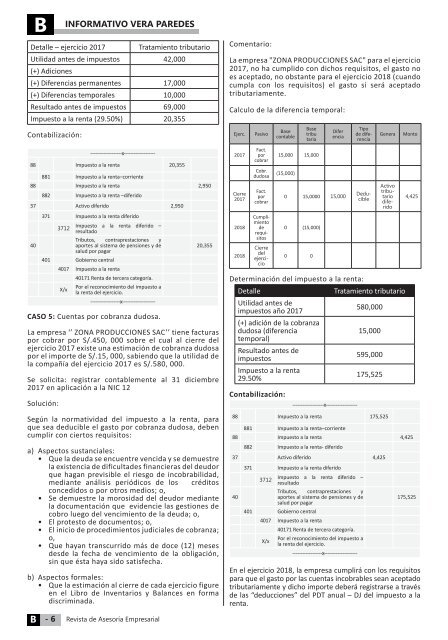

Detalle – ejercicio <strong>2017</strong><br />

<strong>Revista</strong> de Asesoría Empresarial<br />

Tratamiento tributario<br />

Utilidad antes de impuestos 42,000<br />

(+) Adiciones<br />

(+) Diferencias permanentes 17,000<br />

(+) Diferencias temporales 10,000<br />

Resultado antes de impuestos 69,000<br />

Impuesto a la renta (29.50%) 20,355<br />

Contabilización:<br />

-------------------x-------------------<br />

88 Impuesto a la renta 20,355<br />

881 Impuesto a la renta–corriente<br />

88 Impuesto a la renta 2,950<br />

882 Impuesto a la renta –diferido<br />

37 Activo diferido 2,950<br />

40<br />

371 Impuesto a la renta diferido<br />

3712<br />

Impuesto a la renta diferido –<br />

resultado<br />

Tributos, contraprestaciones y<br />

aportes al sistema de pensiones y de<br />

salud por pagar<br />

401 Gobierno central<br />

4017 Impuesto a la renta<br />

X/x<br />

40171 Renta de tercera categoría.<br />

Por el reconocimiento del impuesto a<br />

la renta del ejercicio.<br />

------------------x--------------------<br />

CASO 5: Cuentas por cobranza dudosa.<br />

20,355<br />

La empresa ‘’ ZONA PRODUCCIONES SAC’’ tiene facturas<br />

por cobrar por S/.450, 000 sobre el cual al cierre del<br />

ejercicio <strong>2017</strong> existe una estimación de cobranza dudosa<br />

por el importe de S/.15, 000, sabiendo que la utilidad de<br />

la compañía del ejercicio <strong>2017</strong> es S/.580, 000.<br />

Se solicita: registrar contablemente al 31 diciembre<br />

<strong>2017</strong> en aplicación a la NIC 12<br />

Solución:<br />

Según la normatividad del impuesto a la renta, para<br />

que sea deducible el gasto por cobranza dudosa, deben<br />

cumplir con ciertos requisitos:<br />

a) Aspectos sustanciales:<br />

• Que la deuda se encuentre vencida y se demuestre<br />

la existencia de dificultades financieras del deudor<br />

que hagan previsible el riesgo de incobrabilidad,<br />

mediante análisis periódicos de los créditos<br />

concedidos o por otros medios; o,<br />

• Se demuestre la morosidad del deudor mediante<br />

la documentación que evidencie las gestiones de<br />

cobro luego del vencimiento de la deuda; o,<br />

• El protesto de documentos; o,<br />

• El inicio de procedimientos judiciales de cobranza;<br />

o,<br />

• Que hayan transcurrido más de doce (12) meses<br />

desde la fecha de vencimiento de la obligación,<br />

sin que ésta haya sido satisfecha.<br />

b) Aspectos formales:<br />

• Que la estimación al cierre de cada ejercicio figure<br />

en el Libro de Inventarios y Balances en forma<br />

discriminada.<br />

Comentario:<br />

La empresa "ZONA PRODUCCIONES SAC" para el ejercicio<br />

<strong>2017</strong>, no ha cumplido con dichos requisitos, el gasto no<br />

es aceptado, no obstante para el ejercicio 2018 (cuando<br />

cumpla con los requisitos) el gasto si será aceptado<br />

tributariamente.<br />

Calculo de la diferencia temporal:<br />

Ejerc.<br />

<strong>2017</strong><br />

Cierre<br />

<strong>2017</strong><br />

2018<br />

2018<br />

Pasivo<br />

Fact.<br />

por<br />

cobrar<br />

Cobr.<br />

dudosa<br />

Fact.<br />

por<br />

cobrar<br />

Activo<br />

tributario<br />

diferido<br />

Cumplimiento<br />

de<br />

requisitos<br />

Cierre<br />

del<br />

ejercicio<br />

Base<br />

contable<br />

Base<br />

tribu<br />

taria<br />

15,000 15,000<br />

(15,000)<br />

Difer<br />

encia<br />

0 15,0000 15,000<br />

0 (15,000)<br />

0 0<br />

Determinación del impuesto a la renta:<br />

Detalle<br />

Utilidad antes de<br />

impuestos año <strong>2017</strong><br />

(+) adición de la cobranza<br />

dudosa (diferencia<br />

temporal)<br />

Resultado antes de<br />

impuestos<br />

Impuesto a la renta<br />

29.50%<br />

Contabilización:<br />

-------------------x-------------------<br />

Tipo<br />

de diferencia<br />

Deducible<br />

Genera<br />

Tratamiento tributario<br />

580,000<br />

15,000<br />

595,000<br />

175,525<br />

88 Impuesto a la renta 175,525<br />

881 Impuesto a la renta–corriente<br />

Monto<br />

88 Impuesto a la renta 4,425<br />

882 Impuesto a la renta- diferido<br />

37 Activo diferido 4,425<br />

40<br />

371 Impuesto a la renta diferido<br />

3712<br />

Impuesto a la renta diferido –<br />

resultado<br />

Tributos, contraprestaciones y<br />

aportes al sistema de pensiones y de<br />

salud por pagar<br />

401 Gobierno central<br />

4017 Impuesto a la renta<br />

X/x<br />

40171 Renta de tercera categoría.<br />

Por el reconocimiento del impuesto a<br />

la renta del ejercicio.<br />

------------------x--------------------<br />

4,425<br />

175,525<br />

En el ejercicio 2018, la empresa cumplirá con los requisitos<br />

para que el gasto por las cuentas incobrables sean aceptado<br />

tributariamente y dicho importe deberá registrarse a través<br />

de las “deducciones” del PDT anual – DJ del impuesto a la<br />

renta.