Revista mensual - Noviembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

mación y/o documentación solicitada con el Requerimiento<br />

N° 0122170000434 no se encuentra relacionada con la aplicación<br />

de las normas de precios de transferencia, sino con<br />

otros aspectos del tributo y período fiscalizado, y que dicho<br />

requerimiento fue notificado a la quejosa cuando ya había<br />

transcurrido el plazo de un año establecido por el numeral<br />

1 del artículo 62°-A del Código Tributario, corresponde declarar<br />

fundada la queja presentada, debiendo la Administración<br />

dejar sin efecto el citado requerimiento.<br />

RESUELVE: Declarar FUNDADA la queja presentada, debiendo<br />

la Administración proceder de acuerdo con lo señalado<br />

en la presente resolución.<br />

Declarar que de acuerdo con el artículo 154° del Texto Único<br />

Ordenado del Código Tributario aprobado por el Decreto<br />

Supremo N° 133-2013-EF, modificado por Ley N° 30264, la<br />

ASESORÍA TRIBUTARIA<br />

A<br />

presente resolución constituye precedente de observancia<br />

obligatoria, disponiéndose su publicación en el diario oficial<br />

"El Peruano" en cuanto establece el siguiente criterio:<br />

"Vencido el plazo de un año de la fiscalización definitiva, la<br />

excepción al plazo de fiscalización establecida por el numeral<br />

3) del artículo 62°-A del Código Tributario sólo es aplicable<br />

a los requerimientos mediante los que se solicite información<br />

y/o documentación relacionada con la aplicación de<br />

las normas de precios de transferencia.<br />

En tal sentido, la Administración no podrá requerir al administrado<br />

información y/o documentación adicional a la<br />

solicitada-durante el plazo del referido procedimiento por<br />

aspectos que no involucren la aplicación de las normas de<br />

precios de transferencia". Regístrese, comuníquese y remítase<br />

a la SUNAT, para sus efectos.<br />

Orientación Tributaria<br />

AUTORIZACIÓN A TERCEROS A TRAVÉS DE SUNAT VIRTUAL<br />

A través de la Clave SOL como titular del RUC se puede autorizar a un tercero para realizar algunos trámites en SUNAT, para<br />

ello solo se requiere que el tercero exhiba su documento de identidad original, presentar una fotocopia del mismo, señalar el<br />

número de autorización registrado y presentar los formularios requeridos de acuerdo al trámite a realizar, los cuales deberán<br />

estar firmados por el titular o representante legal acreditado en el RUC.<br />

Esta autorización virtual sustituye al DNI original del titular o representante legal del RUC o a la carta poder con firma legalizada.<br />

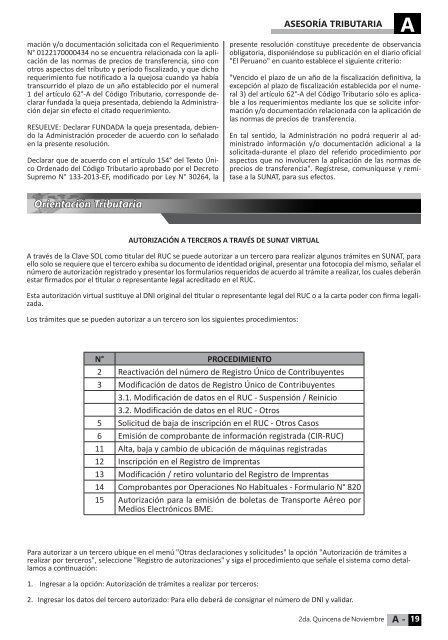

Los trámites que se pueden autorizar a un tercero son los siguientes procedimientos:<br />

N° PROCEDIMIENTO<br />

2 Reactivación del número de Registro Único de Contribuyentes<br />

3 Modificación de datos de Registro Único de Contribuyentes<br />

3.1. Modificación de datos en el RUC - Suspensión / Reinicio<br />

3.2. Modificación de datos en el RUC - Otros<br />

5 Solicitud de baja de inscripción en el RUC - Otros Casos<br />

6 Emisión de comprobante de información registrada (CIR-RUC)<br />

11 Alta, baja y cambio de ubicación de máquinas registradas<br />

12 Inscripción en el Registro de Imprentas<br />

13 Modificación / retiro voluntario del Registro de Imprentas<br />

14 Comprobantes por Operaciones No Habituales - Formulario N° 820<br />

15 Autorización para la emisión de boletas de Transporte Aéreo por<br />

Medios Electrónicos BME.<br />

Para autorizar a un tercero ubique en el menú "Otras declaraciones y solicitudes" la opción "Autorización de trámites a<br />

realizar por terceros", seleccione "Registro de autorizaciones" y siga el procedimiento que señale el sistema como detallamos<br />

a continuación:<br />

1. Ingresar a la opción: Autorización de trámites a realizar por terceros:<br />

2. Ingresar los datos del tercero autorizado: Para ello deberá de consignar el número de DNI y validar.<br />

2da. Quincena de <strong>Noviembre</strong> A - 19