Revista mensual - Noviembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

B<br />

INFORMATIVO VERA PAREDES<br />

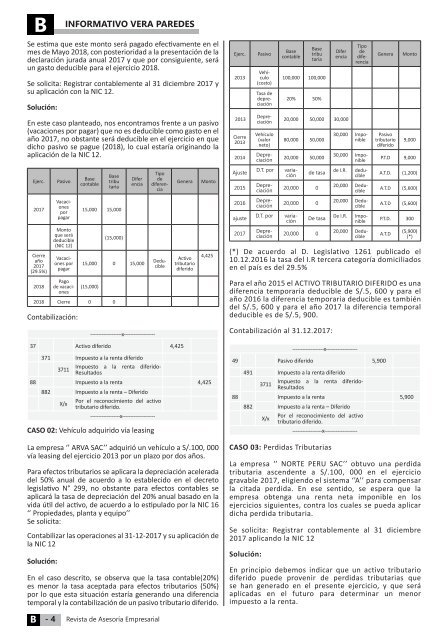

Se estima que este monto será pagado efectivamente en el<br />

mes de Mayo 2018, con posterioridad a la presentación de la<br />

declaración jurada anual <strong>2017</strong> y que por consiguiente, será<br />

un gasto deducible para el ejercicio 2018.<br />

Se solicita: Registrar contablemente al 31 diciembre <strong>2017</strong> y<br />

su aplicación con la NIC 12.<br />

Solución:<br />

Ejerc.<br />

2013<br />

Pasivo<br />

Tipo<br />

de<br />

diferencia<br />

Vehículo<br />

(costo)<br />

Tasa de<br />

depreciación<br />

Base<br />

contable<br />

Base<br />

tribu<br />

taria<br />

100,000 100,000<br />

20% 50%<br />

Difer<br />

encia<br />

Genera<br />

Monto<br />

En este caso planteado, nos encontramos frente a un pasivo<br />

(vacaciones por pagar) que no es deducible como gasto en el<br />

año <strong>2017</strong>, no obstante será deducible en el ejercicio en que<br />

dicho pasivo se pague (2018), lo cual estaría originando la<br />

aplicación de la NIC 12.<br />

2013<br />

Cierre<br />

2013<br />

2014<br />

Depreciación<br />

Vehículo<br />

(valor<br />

neto)<br />

30,000 Imponible<br />

Depreciación<br />

20,000 50,000 30,000<br />

80,000 50,000<br />

20,000 50,000<br />

30,000 Imponible<br />

Pasivo<br />

tributario<br />

diferido<br />

9,000<br />

P.T.D 9,000<br />

Ejerc.<br />

Pasivo<br />

Base<br />

contable<br />

Base<br />

tribu<br />

taria<br />

Difer<br />

encia<br />

Tipo<br />

de<br />

diferencia<br />

Genera<br />

Monto<br />

Ajuste<br />

2015<br />

D.T. por<br />

deducible<br />

Depreciación<br />

de tasa<br />

20,000 0<br />

de I.R.<br />

variación<br />

20,000 Deducible<br />

A.T.D. (1,200)<br />

A.T.D (5,600)<br />

<strong>2017</strong><br />

Vacaciones<br />

por<br />

pagar<br />

15,000 15,000<br />

2016<br />

ajuste<br />

Depreciación<br />

D.T. por<br />

20,000 0<br />

De tasa<br />

De I.R.<br />

20,000 Deducible<br />

variación<br />

Imponible<br />

A.T.D (5,600)<br />

P.T.D. 300<br />

Cierre<br />

año<br />

<strong>2017</strong><br />

(29.5%)<br />

Monto<br />

que será<br />

deducible<br />

(NIC 12)<br />

Vacaciones<br />

por<br />

pagar<br />

(15,000)<br />

15,000 0 15,000<br />

Deducible<br />

Activo<br />

tributario<br />

diferido<br />

4,425<br />

<strong>2017</strong><br />

Depreciación<br />

20,000 0<br />

20,000 Deducible<br />

A.T.D<br />

(5,900)<br />

(*)<br />

(*) De acuerdo al D. Legislativo 1261 publicado el<br />

10.12.2016 la tasa del I.R tercera categoría domiciliados<br />

en el país es del 29.5%<br />

2018<br />

Pago<br />

de vacaciones<br />

(15,000)<br />

2018 Cierre 0 0<br />

Contabilización:<br />

Para el año 2015 el ACTIVO TRIBUTARIO DIFERIDO es una<br />

diferencia temporaria deducible de S/.5, 600 y para el<br />

año 2016 la diferencia temporaria deducible es también<br />

del S/.5, 600 y para el año <strong>2017</strong> la diferencia temporal<br />

deducible es de S/.5, 900.<br />

-------------------x-------------------<br />

37 Activo diferido 4,425<br />

371 Impuesto a la renta diferido<br />

3711<br />

Impuesto a la renta diferido-<br />

Resultados<br />

88 Impuesto a la renta 4,425<br />

882 Impuesto a la renta – Diferido<br />

X/x<br />

Por el reconocimiento del activo<br />

tributario diferido.<br />

------------------x--------------------<br />

CASO 02: Vehículo adquirido vía leasing<br />

La empresa ‘’ ARVA SAC’’ adquirió un vehículo a S/.100, 000<br />

vía leasing del ejercicio 2013 por un plazo por dos años.<br />

Para efectos tributarios se aplicara la depreciación acelerada<br />

del 50% anual de acuerdo a lo establecido en el decreto<br />

legislativo N° 299, no obstante para efectos contables se<br />

aplicará la tasa de depreciación del 20% anual basado en la<br />

vida útil del activo, de acuerdo a lo estipulado por la NIC 16<br />

‘’ Propiedades, planta y equipo’’<br />

Se solicita:<br />

Contabilizar las operaciones al 31-12-<strong>2017</strong> y su aplicación de<br />

la NIC 12<br />

Solución:<br />

En el caso descrito, se observa que la tasa contable(20%)<br />

es menor la tasa aceptada para efectos tributarios (50%)<br />

por lo que esta situación estaría generando una diferencia<br />

temporal y la contabilización de un pasivo tributario diferido.<br />

Contabilización al 31.12.<strong>2017</strong>:<br />

-------------------x-------------------<br />

49 Pasivo diferido 5,900<br />

491 Impuesto a la renta diferido<br />

3711<br />

Impuesto a la renta diferido-<br />

Resultados<br />

88 Impuesto a la renta 5,900<br />

882 Impuesto a la renta – Diferido<br />

X/x<br />

Por el reconocimiento del activo<br />

tributario diferido.<br />

------------------x--------------------<br />

CASO 03: Perdidas Tributarias<br />

La empresa ‘’ NORTE PERU SAC’’ obtuvo una perdida<br />

tributaria ascendente a S/.100, 000 en el ejercicio<br />

gravable <strong>2017</strong>, eligiendo el sistema ‘’A’’ para compensar<br />

la citada perdida. En ese sentido, se espera que la<br />

empresa obtenga una renta neta imponible en los<br />

ejercicios siguientes, contra los cuales se pueda aplicar<br />

dicha perdida tributaria.<br />

Se solicita: Registrar contablemente al 31 diciembre<br />

<strong>2017</strong> aplicando la NIC 12<br />

Solución:<br />

En principio debemos indicar que un activo tributario<br />

diferido puede provenir de perdidas tributarias que<br />

se han generado en el presente ejercicio, y que será<br />

aplicadas en el futuro para determinar un menor<br />

impuesto a la renta.<br />

B<br />

- 4<br />

<strong>Revista</strong> de Asesoría Empresarial