UwEbF6

UwEbF6

UwEbF6

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

en pro de una distribución más equitativa de las<br />

recaudaciones fiscales.<br />

Las exenciones tributarias no son problemáticas<br />

en sí mismas y son reconocidas como uno de los<br />

instrumentos de política utilizados por los gobiernos<br />

para obtener resultados específicos, tales como<br />

incrementar la tasa de empleo en sectores claves<br />

y atraer inversión extranjera. Por ejemplo, ciertas<br />

empresas ubican su producción en una determinada<br />

zona o región (Intel en Costa Rica por ejemplo),<br />

y de esta manera, se incentiva una actividad<br />

específica, comúnmente, las exportaciones.<br />

De acuerdo con Perdomo y Díaz (2011 pág.<br />

34), en su estudio patrocinado por el FOSDEH,<br />

la era de las exoneraciones fiscales comenzó en<br />

la década de los 60s, bajo el argumento de que<br />

en aras de lograr la reconversión industrial, las<br />

empresas nacionales y extranjeras que calificaran<br />

en el régimen de industrias de la integración centroamericana,<br />

serían estimuladas por medio del<br />

no pago de impuestos. Sin embargo, según los<br />

mismos autores, este tipo de política ha tenido<br />

su lado contraproducente pues “los sectores de<br />

mayores ingresos de la sociedad hondureña han<br />

podido lograr la evasión legal del pago de impuesto<br />

mediante leyes y “reformas tributarias” donde<br />

se justifican tales concesiones para los fines de<br />

promover la generación de empleo, obtención de<br />

divisas y otros beneficios para el país” (Perdomo<br />

y Díaz, 2011, pág. 45).<br />

Otro estudio de FOSDEH (2011 pág. 8),<br />

plantea que el “Estado practica una sobredimensionada<br />

política de exoneraciones que impiden<br />

una recaudación tributaria más equitativa, que<br />

potencialice la capacidad económica del país, su<br />

competitividad empresarial y disminuya los riesgos<br />

fiscales para intentar desarrollar un adecuado<br />

equilibrio macroeconómico y microeconómico”.<br />

El mismo estudio señala que “hay aproximadamente<br />

68 decretos de Ley y acuerdos emitidos por<br />

el Congreso Nacional de la República y el Poder<br />

Ejecutivo, manejados bajo secretividad por todos<br />

los Gobiernos de Honduras que promueven las<br />

exoneraciones fiscales”.<br />

Las cantidades exoneradas son considerables.<br />

En 2009, las exoneraciones fiscales anduvieron<br />

por el orden de los 17 mil millones de Lempiras,<br />

que representan un 6.5% del PIB (FOSDEH<br />

2011 pág. 8). Esto significa que lo que se dejó de<br />

cobrar, fue equivalente al 44% de los impuestos<br />

tributarios recaudados ese año. 6<br />

En el período 2001-2007, las exoneraciones<br />

fiscales fueron estimadas en 40.9 mil millones de<br />

Lempiras (ver cuadro 2.5), es decir, más del 50%<br />

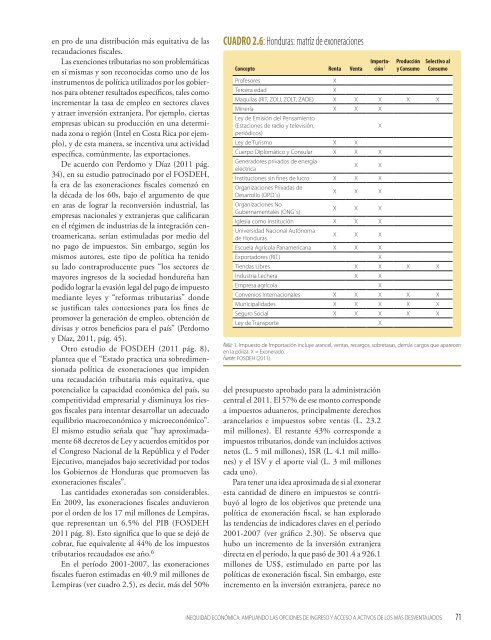

CUADRO 2.6: Honduras: matriz de exoneraciones<br />

Concepto Renta Venta<br />

Profesores X<br />

Tercera edad X<br />

Importación<br />

1<br />

Producción<br />

y Consumo<br />

Selectivo al<br />

Consumo<br />

Maquilas (RIT, ZOLI, ZOLT, ZADE) X X X X X<br />

Minería X X X<br />

Ley de Emisión del Pensamiento<br />

(Estaciones de radio y televisión,<br />

periódicos)<br />

Ley de Turismo X X<br />

Cuerpo Diplomático y Consular X X X<br />

Generadores privados de energía<br />

eléctrica<br />

INEQUIDAD ECONÓMICA: AMPLIANDO LAS OPCIONES DE INGRESO Y ACCESO A ACTIVOS DE LOS MÁS DESVENTAJADOS<br />

X<br />

X X<br />

Instituciones sin fines de lucro X X X<br />

Organizaciones Privadas de<br />

Desarrollo (OPD´s)<br />

Organizaciones No<br />

Gubernamentales (ONG´s)<br />

X X X<br />

X X X<br />

Iglesia como institución X X X<br />

Universidad Nacional Autónoma<br />

de Honduras<br />

X X X<br />

Escuela Agrícola Panamericana X X X<br />

Exportadores (RIT) X<br />

Tiendas Libres X X X X<br />

Industria Lechera X X<br />

Empresa agrícola X<br />

Convenios Internacionales X X X X X<br />

Municipalidades X X X X X<br />

Seguro Social X X X X X<br />

Ley de Transporte X<br />

Nota: 1. Impuesto de Importación incluye arancel, ventas, recargos, sobretasas, demás cargos que aparecen<br />

en la póliza. X = Exonerado.<br />

Fuente: FOSDEH (2011).<br />

del presupuesto aprobado para la administración<br />

central el 2011. El 57% de ese monto corresponde<br />

a impuestos aduaneros, principalmente derechos<br />

arancelarios e impuestos sobre ventas (L. 23.2<br />

mil millones). El restante 43% corresponde a<br />

impuestos tributarios, donde van incluidos activos<br />

netos (L. 5 mil millones), ISR (L. 4.1 mil millones)<br />

y el ISV y el aporte vial (L. 3 mil millones<br />

cada uno).<br />

Para tener una idea aproximada de si al exonerar<br />

esta cantidad de dinero en impuestos se contribuyó<br />

al logro de los objetivos que pretende una<br />

política de exoneración fiscal, se han explorado<br />

las tendencias de indicadores claves en el período<br />

2001-2007 (ver gráfico 2.30). Se observa que<br />

hubo un incremento de la inversión extranjera<br />

directa en el período, la que pasó de 301.4 a 926.1<br />

millones de US$, estimulado en parte por las<br />

políticas de exoneración fiscal. Sin embargo, este<br />

incremento en la inversión extranjera, parece no<br />

71