RAppoRt

Rapport_annuel_2015

Rapport_annuel_2015

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3<br />

mesuRe de l’impact économique des décisions d’autoRisation<br />

délivRées au couRs de l’année 2015<br />

dans le secteuR de la télévision<br />

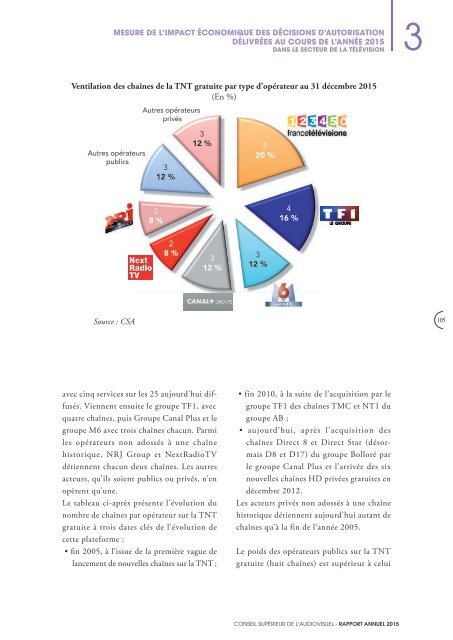

Évolution du nombre de chaînes de la TNT gratuite par type d’opérateur, 2005 - octobre 2015<br />

Fin 2005 Fin 2010<br />

Évolution<br />

2005-2010<br />

Fin 2015<br />

Évolution<br />

2010-2015<br />

Opérateurs publics 7 8 +1 8 0<br />

Opérateurs historiques 4 6 +2 10 +4<br />

Dont Groupe TF1* 1 3 +2 4 +1<br />

Dont Groupe M6 2 2 0 3 +1<br />

Dont Groupe Canal + 1 1 0 3 +2<br />

Opérateurs non adossés à une<br />

chaîne historique<br />

7 5 -2 7 +2<br />

Dont NRJ Group 1 1 0 2 +1<br />

Dont NextRadioTV 1 1 0 2 +1<br />

Total 18 19 +1 25 +6<br />

* Afin d’éviter les doubles comptes et dans le contexte de la prise de contrôle de la chaîne TMC par le groupe<br />

TF1 en juin 2010 (à l’issue des examens de l’Autorité de la concurrence et du CSA), cette analyse prend pour<br />

convention de comptabiliser TMC uniquement dans le groupe AB jusqu’en 2010. Dans ce tableau, la chaîne<br />

est donc comptée exclusivement dans la catégorie « opérateurs privés non adossés à une chaîne historique » pour<br />

l’année 2005 puis dans le groupe TF1 pour les années 2010 et 2014.<br />

106<br />

des opérateurs privés non adossés à une<br />

chaîne historique (sept), alors que ces deux<br />

groupes faisaient jeu égal fin 2005.<br />

Impact sur la concentration<br />

du marché de la publicité<br />

télévisuelle<br />

Le marché de la publicité télévisuelle est<br />

dominé par le groupe TF1, qui représente<br />

à lui seul 42 % des revenus bruts en 2015.<br />

La part de marché du groupe M6, deuxième<br />

plus gros acteur du marché, est près de deux<br />

fois moins importante (22,3 %). Les trois<br />

opérateurs privés historiques (les groupes<br />

TF1, M6 et Canal Plus) détiennent une part<br />

de marché publicitaire brute cumulée de<br />

78 %. Leur poids s’est renforcé de près de<br />

2 points entre 2007 et 2015.<br />

Conséquence de l’élargissement de l’offre<br />

de télévision gratuite, le poids du groupe<br />

TF1 s’est érodé sur cette période (-7 points<br />

entre 2007 et 2015) et ce, malgré le rachat<br />

de TMC et NT1 en 2010 et le lancement de<br />

HD1 fin 2012. La part du groupe M6, qui<br />

a créé deux nouvelles chaînes gratuites en<br />

2005 (W9) et 2012 (6ter), est restée stable<br />

sur la période. Parmi les trois grands groupes<br />

privés, seul Groupe Canal Plus a vu sa part<br />

tripler en huit ans, pour atteindre plus de<br />

13 % en 2015. Acteur historique de la télévision<br />

payante, le groupe Canal Plus a considérablement<br />

renforcé sa présence sur la TNT<br />

gratuite en 2012 avec le rachat de Direct 8<br />

et Direct Star (devenus D8 et D17). Auparavant,<br />

son activité sur la télévision gratuite<br />

se limitait à i>Télé et aux plages en clair de<br />

Canal+.<br />

La part de marché publicitaire brute de<br />

France Télévisions a été divisée par trois entre<br />

2007 et 2015, en grande partie en raison de<br />

l’arrêt de la publicité après 20 heures sur les<br />

chaînes du service public depuis 2009.<br />

Enfin, les nouveaux entrants de la TNT<br />

gratuite, NextRadioTV (BFM TV et RMC<br />

Découverte) et NRJ Group (NRJ 12 et<br />

Chérie 25), ont vu leurs parts de marché<br />

publicitaire brutes progresser de 4,2 et<br />

3,6 points entre 2007 et 2015, atteignant<br />

RappoRt annuel 2015 - Conseil supérieur de l'audiovisuel