Systems Thinking e System Dynamics. L'arte di capire la dinamica ...

Systems Thinking e System Dynamics. L'arte di capire la dinamica ...

Systems Thinking e System Dynamics. L'arte di capire la dinamica ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

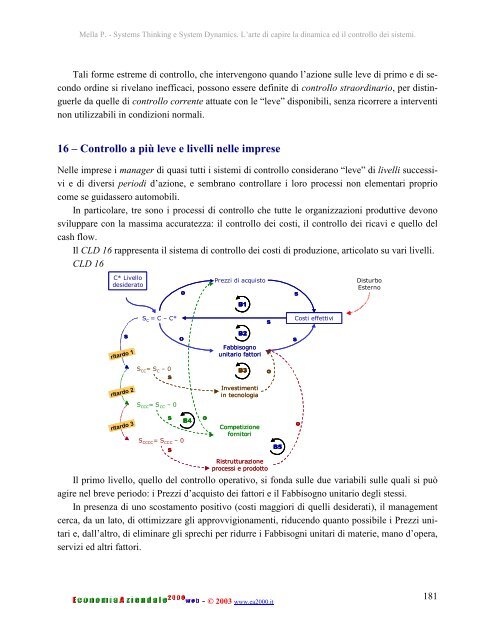

Mel<strong>la</strong> P. - <strong><strong>System</strong>s</strong> <strong>Thinking</strong> e <strong>System</strong> <strong>Dynamics</strong>. L’arte <strong>di</strong> <strong>capire</strong> <strong>la</strong> <strong>di</strong>namica ed il controllo dei sistemi.Tali forme estreme <strong>di</strong> controllo, che intervengono quando l’azione sulle leve <strong>di</strong> primo e <strong>di</strong> secondoor<strong>di</strong>ne si rive<strong>la</strong>no inefficaci, possono essere definite <strong>di</strong> controllo straor<strong>di</strong>nario, per <strong>di</strong>stinguerleda quelle <strong>di</strong> controllo corrente attuate con le “leve” <strong>di</strong>sponibili, senza ricorrere a interventinon utilizzabili in con<strong>di</strong>zioni normali.16 – Controllo a più leve e livelli nelle impreseNelle imprese i manager <strong>di</strong> quasi tutti i sistemi <strong>di</strong> controllo considerano “leve” <strong>di</strong> livelli successivie <strong>di</strong> <strong>di</strong>versi perio<strong>di</strong> d’azione, e sembrano control<strong>la</strong>re i loro processi non elementari propriocome se guidassero automobili.In partico<strong>la</strong>re, tre sono i processi <strong>di</strong> controllo che tutte le organizzazioni produttive devonosviluppare con <strong>la</strong> massima accuratezza: il controllo dei costi, il controllo dei ricavi e quello delcash flow.Il CLD 16 rappresenta il sistema <strong>di</strong> controllo dei costi <strong>di</strong> produzione, artico<strong>la</strong>to su vari livelli.CLD 16C* LivellodesideratooPrezzi <strong>di</strong> acquistosDisturboEsternoB1S C = C – C*sCosti effettivisritardo 1oB2Fabbisognounitario fattorisS CC = S C – 0sB3oritardo 2S CCC = S CC – 0Investimentiin tecnologiaritardo 3sS CCCC = S CCC – 0sB4oCompetizionefornitoriRistrutturazioneprocessi e prodottoIl primo livello, quello del controllo operativo, si fonda sulle due variabili sulle quali si puòagire nel breve periodo: i Prezzi d’acquisto dei fattori e il Fabbisogno unitario degli stessi.In presenza <strong>di</strong> uno scostamento positivo (costi maggiori <strong>di</strong> quelli desiderati), il managementcerca, da un <strong>la</strong>to, <strong>di</strong> ottimizzare gli approvvigionamenti, riducendo quanto possibile i Prezzi unitarie, dall’altro, <strong>di</strong> eliminare gli sprechi per ridurre i Fabbisogni unitari <strong>di</strong> materie, mano d’opera,servizi ed altri fattori.B5o- © 2003 www.ea2000.it181