Systems Thinking e System Dynamics. L'arte di capire la dinamica ...

Systems Thinking e System Dynamics. L'arte di capire la dinamica ...

Systems Thinking e System Dynamics. L'arte di capire la dinamica ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

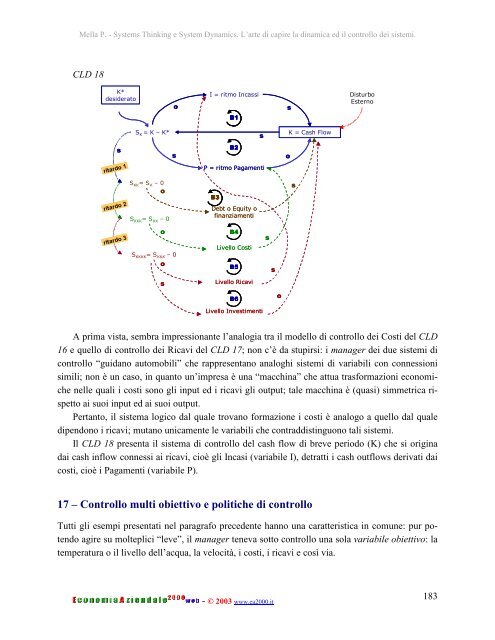

Mel<strong>la</strong> P. - <strong><strong>System</strong>s</strong> <strong>Thinking</strong> e <strong>System</strong> <strong>Dynamics</strong>. L’arte <strong>di</strong> <strong>capire</strong> <strong>la</strong> <strong>di</strong>namica ed il controllo dei sistemi.CLD 18K*desideratooI = ritmo IncassiB1sDisturboEsternoS K = K – K*sK = Cash FlowssB2oritardo 1P = ritmo Pagamentiritardo 2S KK = S K – 0oS KKK = S KK – 0B3Debt o Equity ofinanziamentisritardo 3oS KKKK = S KKK – 0oB4Livello CostiB5sssLivello RicaviB6Livello InvestimentioA prima vista, sembra impressionante l’analogia tra il modello <strong>di</strong> controllo dei Costi del CLD16 e quello <strong>di</strong> controllo dei Ricavi del CLD 17; non c’è da stupirsi: i manager dei due sistemi <strong>di</strong>controllo “guidano automobili” che rappresentano analoghi sistemi <strong>di</strong> variabili con connessionisimili; non è un caso, in quanto un’impresa è una “macchina” che attua trasformazioni economichenelle quali i costi sono gli input ed i ricavi gli output; tale macchina è (quasi) simmetrica rispettoai suoi input ed ai suoi output.Pertanto, il sistema logico dal quale trovano formazione i costi è analogo a quello dal quale<strong>di</strong>pendono i ricavi; mutano unicamente le variabili che contrad<strong>di</strong>stinguono tali sistemi.Il CLD 18 presenta il sistema <strong>di</strong> controllo del cash flow <strong>di</strong> breve periodo (K) che si originadai cash inflow connessi ai ricavi, cioè gli Incasi (variabile I), detratti i cash outflows derivati daicosti, cioè i Pagamenti (variabile P).17 – Controllo multi obiettivo e politiche <strong>di</strong> controlloTutti gli esempi presentati nel paragrafo precedente hanno una caratteristica in comune: pur potendoagire su molteplici “leve”, il manager teneva sotto controllo una so<strong>la</strong> variabile obiettivo: <strong>la</strong>temperatura o il livello dell’acqua, <strong>la</strong> velocità, i costi, i ricavi e così via.- © 2003 www.ea2000.it183