PGB jaarverslag 2006.qxd

PGB jaarverslag 2006.qxd

PGB jaarverslag 2006.qxd

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

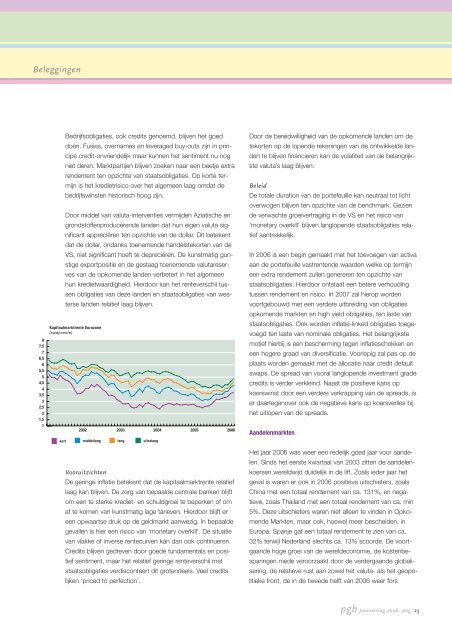

Beleggingen87,576,565,554,543,532,521,51Bedrijfsobligaties, ook credits genoemd, blijven het goeddoen. Fusies, overnames en leveraged buy-outs zijn in principecredit-onvriendelijk maar kunnen het sentiment nu nogniet deren. Marktpartijen blijven zoeken naar een beetje extrarendement ten opzichte van staatsobligaties. Op korte termijnis het kredietrisico over het algemeen laag omdat debedrijfswinsten historisch hoog zijn.Door middel van valuta-interventies vermijden Aziatische engrondstoffenproducerende landen dat hun eigen valuta significantappreciëren ten opzichte van de dollar. Dit betekentdat de dollar, ondanks toenemende handelstekorten van deVS, niet significant hoeft te depreciëren. De kunstmatig gunstigeexportpositie en de gestaag toenemende valutareservesvan de opkomende landen verbetert in het algemeenhun kredietwaardigheid. Hierdoor kan het renteverschil tussenobligaties van deze landen en staatsobligaties van westerselanden relatief laag blijven.Kapitaalmarktrente Eurozone(swaprente)2002 2003 2004 2005 2006kort middellang lang ultralangDoor de bereidwilligheid van de opkomende landen om detekorten op de lopende rekeningen van de ontwikkelde landente blijven financieren kan de volatiteit van de belangrijkstevaluta’s laag blijven.BeleidDe totale duration van de portefeuille kan neutraal tot lichtoverwogen blijven ten opzichte van de benchmark. Geziende verwachte groeivertraging in de VS en het risico van‘monetary overkill’ blijven langlopende staatsobligaties relatiefaantrekkelijk.In 2006 is een begin gemaakt met het toevoegen van activaaan de portefeuille vastrentende waarden welke op termijneen extra rendement zullen genereren ten opzichte vanstaatsobligaties. Hierdoor ontstaat een betere verhoudingtussen rendement en risico. In 2007 zal hierop wordenvoortgebouwd met een verdere uitbreiding van obligatiesopkomende markten en high yield obligaties, ten laste vanstaatsobligaties. Ook worden inflatie-linked obligaties toegevoegdten laste van nominale obligaties. Het belangrijkstemotief hierbij is een bescherming tegen inflatieschokken eneen hogere graad van diversificatie. Voorlopig zal pas op deplaats worden gemaakt met de allocatie naar credit defaultswaps. De spread van vooral langlopende investment gradecredits is verder verkleind. Naast de positieve kans opkoerswinst door een verdere verkrapping van de spreads, iser daartegenover ook de negatieve kans op koersverlies bijhet uitlopen van de spreads.AandelenmarktenVooruitzichtenDe geringe inflatie betekent dat de kapitaalmarktrente relatieflaag kan blijven. De zorg van bepaalde centrale banken blijftom een te sterke krediet- en schuldgroei te beperken of omaf te komen van kunstmatig lage tarieven. Hierdoor blijft ereen opwaartse druk op de geldmarkt aanwezig. In bepaaldegevallen is hier een risico van ‘monetary overkill’. De situatievan vlakke of inverse rentecurven kan dan ook continueren.Credits blijven gedreven door goede fundamentals en positiefsentiment, maar het relatief geringe renteverschil metstaatsobligaties verdisconteert dit grotendeels. Veel creditslijken ‘priced to perfection’.Het jaar 2006 was weer een redelijk goed jaar voor aandelen.Sinds het eerste kwartaal van 2003 zitten de aandelenkoersenwereldwijd duidelijk in de lift. Zoals ieder jaar hetgeval is waren er ook in 2006 positieve uitschieters, zoalsChina met een totaal rendement van ca. 131%, en negatieve,zoals Thailand met een totaal rendement van ca. min5%. Deze uitschieters waren niet alleen te vinden in OpkomendeMarkten, maar ook, hoewel meer bescheiden, inEuropa. Spanje gaf een totaal rendement te zien van ca.32% terwijl Nederland slechts ca. 13% scoorde. De voortgaandehoge groei van de wereldeconomie, de kostenbesparingenmede veroorzaakt door de verdergaande globalisering,de relatieve rust aan zowel het valuta- als het geopolitiekefront, de in de tweede helft van 2006 weer forspgb Jaarverslag 2006 pag. 23