Stichting Pensioenfonds Productschappen - PFP

Stichting Pensioenfonds Productschappen - PFP

Stichting Pensioenfonds Productschappen - PFP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

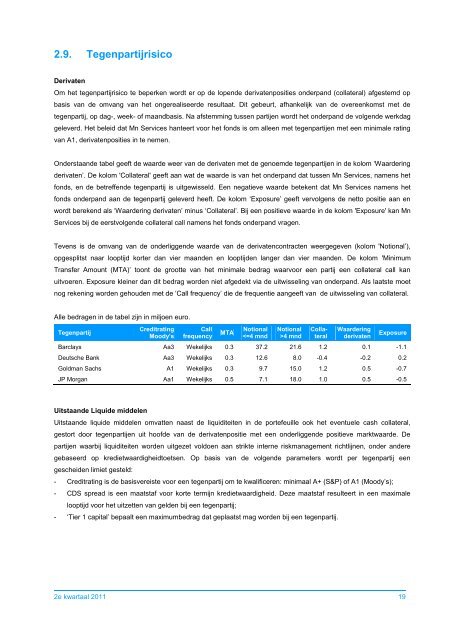

2.9. TegenpartijrisicoDerivatenOm het tegenpartijrisico te beperken wordt er op de lopende derivatenposities onderpand (collateral) afgestemd opbasis van de omvang van het ongerealiseerde resultaat. Dit gebeurt, afhankelijk van de overeenkomst met detegenpartij, op dag-, week- of maandbasis. Na afstemming tussen partijen wordt het onderpand de volgende werkdaggeleverd. Het beleid dat Mn Services hanteert voor het fonds is om alleen met tegenpartijen met een minimale ratingvan A1, derivatenposities in te nemen.Onderstaande tabel geeft de waarde weer van de derivaten met de genoemde tegenpartijen in de kolom „Waarderingderivaten‟. De kolom 'Collateral' geeft aan wat de waarde is van het onderpand dat tussen Mn Services, namens hetfonds, en de betreffende tegenpartij is uitgewisseld. Een negatieve waarde betekent dat Mn Services namens hetfonds onderpand aan de tegenpartij geleverd heeft. De kolom „Exposure‟ geeft vervolgens de netto positie aan enwordt berekend als „Waardering derivaten‟ minus „Collateral‟. Bij een positieve waarde in de kolom 'Exposure' kan MnServices bij de eerstvolgende collateral call namens het fonds onderpand vragen.Tevens is de omvang van de onderliggende waarde van de derivatencontracten weergegeven (kolom 'Notional‟),opgesplitst naar looptijd korter dan vier maanden en looptijden langer dan vier maanden. De kolom 'MinimumTransfer Amount (MTA)‟ toont de grootte van het minimale bedrag waarvoor een partij een collateral call kanuitvoeren. Exposure kleiner dan dit bedrag worden niet afgedekt via de uitwisseling van onderpand. Als laatste moetnog rekening worden gehouden met de „Call frequency‟ die de frequentie aangeeft van de uitwisseling van collateral.Alle bedragen in de tabel zijn in miljoen euro.TegenpartijCreditratingMoody’sCallfrequencyMTANotional4 mndCollateralWaarderingderivatenExposureBarclays Aa3 Wekelijks 0.3 37.2 21.6 1.2 0.1 -1.1Deutsche Bank Aa3 Wekelijks 0.3 12.6 8.0 -0.4 -0.2 0.2Goldman Sachs A1 Wekelijks 0.3 9.7 15.0 1.2 0.5 -0.7JP Morgan Aa1 Wekelijks 0.5 7.1 18.0 1.0 0.5 -0.5Uitstaande Liquide middelenUitstaande liquide middelen omvatten naast de liquiditeiten in de portefeuille ook het eventuele cash collateral,gestort door tegenpartijen uit hoofde van de derivatenpositie met een onderliggende positieve marktwaarde. Departijen waarbij liquiditeiten worden uitgezet voldoen aan strikte interne riskmanagement richtlijnen, onder anderegebaseerd op kredietwaardigheidtoetsen. Op basis van de volgende parameters wordt per tegenpartij eengescheiden limiet gesteld:- Creditrating is de basisvereiste voor een tegenpartij om te kwalificeren: minimaal A+ (S&P) of A1 (Moody‟s);- CDS spread is een maatstaf voor korte termijn kredietwaardigheid. Deze maatstaf resulteert in een maximalelooptijd voor het uitzetten van gelden bij een tegenpartij;- „Tier 1 capital‟ bepaalt een maximumbedrag dat geplaatst mag worden bij een tegenpartij.2e kwartaal 2011 19