5.3. <strong>Stichting</strong> Mn Services Euro Bedrijfsobligatie FondsRendementen QTD YTD 2010 2009*Fonds 1.63% 1.74% 5.16% 18.41%Benchmark 1.50% 1.52% 4.73% 15.96%Relatieve performance 0.13% 0.22% 0.43% 2.44%* Het fondsrendement en benchmarkrendement betreffen de rendementen sinds 2 februari 2009Alle bedragen luiden in eurotenzij anders vermeldStartdatum fonds30/01/2009FondsvermogenNAV639 mlnNAV per aandeel 124.80Aantal aandelen 5.12 mlnManager100% Mn ServicesBenchmarkiBoxx Euro Corporate TotalReturn Index All MaturitiesTracking errorEx-ante budget 2.50%Ex-ante actual 0.23%KenmerkenGemiddelde looptijd: 5,1 jaarDuration:4.2 jaarYield to maturity: 4.21%Securities LendingUitgeleend ultimo Q:37.5 mlnCollateral ultimo Q: 110.4 %Netto Opbrengst Ytd tovbeschikbaar vermogen 0.7bpsOpbrengst Ytd tov gemiddelduitgeleend: 7.8 bpsLandenweging top 517% Duitsland15% Verenigd Koninkrijk14% Verenigde Staten14% Frankrijk8% NederlandCredit rating9% AAA16% AA50% A24% BBB1% BBTop 5 beleggingen1% Germany 20121% Germany 20131% Credit suise 20181% Germany 20171% Rabobank 2017ResultaatHet fondsrendement bestond in het tweede kwartaal voor het grootste deel uit ‟carry‟, die circa1,1% was. De rest van het rendement is te verklaren door de gedaalde Duitse staatsrente(ongeveer 0,9%). Daar tegenover stond het uitlopen van de creditspreads, wat een negatiefeffect had van ongeveer 0,4%. Banken hebben ongeveer hetzelfde gerendeerd als corporates,met uitzondering van hun perpetuele leningen. De defensieve positionering van het fonds heeftgeresulteerd in een outperformance van dertien basispunten. Bijna vijf basispunten zijn teverklaren door de curvepositionering, verder was er een positieve bijdrage van de sectorenverzekeraars, banken, telecoms en consumentengoederen. Negatieve bijdragen waren er ondermeer in de sectoren retail en basismaterialen, maar de underperformance was zeer klein.Omdat de markt uitliep door toenemende onzekerheid over de Zuid-Europese landen had deonderweging naar de perifere landen een positieve bijdrage. De rally in de laatste week van juniheeft dit beeld niet veranderd.PositioneringDe portefeuille houdt een onderwogen risicopositie aan van circa zeven procent, wat ietsdefensiever is dan voorheen. Dit komt mede doordat er geen exposure naar Portugal en eenflinke onderweging in Italiaanse namen is. Doordat deze hogere spreads kennen wordt debenchmark riskanter, waarbij het fonds relatief stabiel is. Aan de andere kant zijn er sterke,hoog gerate, namen die nu juist inkomen in een zwakke markt. Omdat er een grote kansbestaat dat (met name) Portugese namen uit de benchmark gaan vallen door ratingdowngrades blijft het fonds hier onderwogen. De landen Portugal, Spanje, Italië en Frankrijk zijnalle één tot drie procentpunt onderwogen. Overwogen exposure is er naar de landen VS, VK,Zwitserland en Noorwegen, alle één tot ruim drie procent. De overige landen zijn ongeveerneutraal opgenomen. Door het uitlopen van de spreads hebben laag gerate namen zwakkergepresteerd. De portefeuille houdt een overwogen positie van bijna twee procent naar AAAgeratecredits aan (exclusief Duitsland, onder andere covered bonds) en een onderweging vanruim vijf procent naar BBB-gerate credits. De overige ratingcategoriën zijn ongeveer neutraalopgenomen. De portefeuille houdt de overweging naar looptijden van drie tot zeven jaar aanomdat deze de aantrekkelijkste risico / rendementsverhouding bieden. Hier zijn recent deswapspreads het meest uitgelopen. De gemiddelde looptijd ligt ongeveer 0,2 jaar hoger dan debenchmark. Binnen de sectoren blijft de portefeuille onderwogen naar nutsbedrijven, cyclischewaarden en kapitaalgoederen. De sectoren tabak en farmacie zijn met een overwogen positieopgenomen. De renteduratie beweegt zich rond neutraal, evenals de yield.Verloop creditspread naar ratingAls men naar de ratingcategoriën kijkt is duidelijk te zien dat met name BBB-gerate credits zijnuitgelopen. Onderstaande grafiek toont de spreads over swaps van de diverse categoriën. Zelfssingle-A‟s zijn vrijwel onveranderd. Binnen de subordinaties hebben alleen perpetualsunderperformed, met ongeveer anderhalf procent. Binnen de sectoren zien we datconsumentengoederen, auto‟s en kapitaalgoederen de sterkste sectoren waren. Deze hebbengemiddeld een kortere looptijd. Telecommunicatie en andere credits uit de periferie waren desectoren die na de perpetuals de sterkst uitlopende spreads lieten zien .250 bps200 bps150 bps100 bps50 bps0 bpssep/09 dec/09 mrt/10 jun/10 sep/10 dec/10 mrt/11 jun/11AAAAAABBB2e kwartaal 2011 37

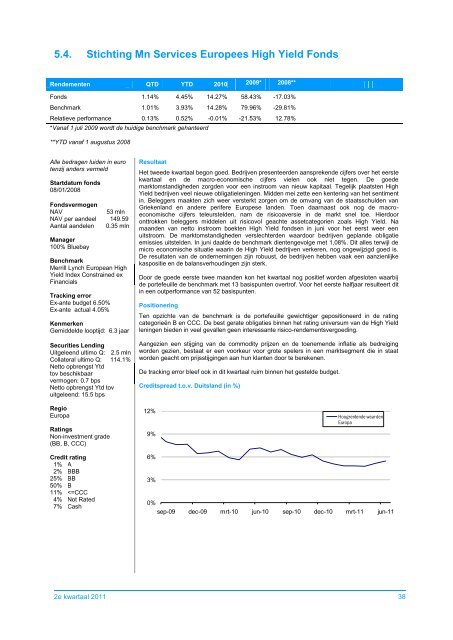

5.4. <strong>Stichting</strong> Mn Services Europees High Yield FondsRendementen QTD YTD 2010 2009* 2008**Fonds 1.14% 4.45% 14.27% 58.43% -17.03%Benchmark 1.01% 3.93% 14.28% 79.96% -29.81%Relatieve performance 0.13% 0.52% -0.01% -21.53% 12.78%*Vanaf 1 juli 2009 wordt de huidige benchmark gehanteerd**YTD vanaf 1 augustus 2008JAN/2011MAANDAlle bedragen luiden in eurotenzij anders vermeldStartdatum fonds08/01/2008FondsvermogenNAV53 mlnNAV per aandeel 149.59Aantal aandelen 0.35 mlnManager100% BluebayBenchmarkMerrill Lynch European HighYield Index Constrained exFinancialsTracking errorEx-ante budget 6.50%Ex-ante actual 4.05%KenmerkenGemiddelde looptijd: 6.3 jaarSecurities LendingUitgeleend ultimo Q: 2.5 mlnCollateral ultimo Q: 114.1%Netto opbrengst Ytdtov beschikbaarvermogen: 0.7 bpsNetto opbrengst Ytd tovuitgeleend: 15.5 bpsResultaatHet tweede kwartaal begon goed. Bedrijven presenteerden aansprekende cijfers over het eerstekwartaal en de macro-economische cijfers vielen ook niet tegen. De goedemarktomstandigheden zorgden voor een instroom van nieuw kapitaal. Tegelijk plaatsten HighYield bedrijven veel nieuwe obligatieleningen. Midden mei zette een kentering van het sentimentin. Beleggers maakten zich weer versterkt zorgen om de omvang van de staatsschulden vanGriekenland en andere perifere Europese landen. Toen daarnaast ook nog de macroeconomischecijfers teleurstelden, nam de risicoaversie in de markt snel toe. Hierdooronttrokken beleggers middelen uit risicovol geachte assetcategorien zoals High Yield. Namaanden van netto instroom boekten High Yield fondsen in juni voor het eerst weer eenuitstroom. De marktomstandigheden verslechterden waardoor bedrijven geplande obligatieemissies uitstelden. In juni daalde de benchmark dientengevolge met 1,08%. Dit alles terwijl demicro economische situatie waarin de High Yield bedrijven verkeren, nog ongewijzigd goed is.De resultaten van de ondernemingen zijn robuust, de bedrijven hebben vaak een aanzienlijkekaspositie en de balansverhoudingen zijn sterk.Door de goede eerste twee maanden kon het kwartaal nog positief worden afgesloten waarbijde portefeuille de benchmark met 13 basispunten overtrof. Voor het eerste halfjaar resulteert ditin een outperformance van 52 basispunten.PositioneringTen opzichte van de benchmark is de portefeuille gewichtiger gepositioneerd in de ratingcategorieën B en CCC. De best gerate obligaties binnen het rating universum van de High Yieldleningen bieden in veel gevallen geen interessante risico-rendementsvergoeding.Aangezien een stijging van de commodity prijzen en de toenemende inflatie als bedreigingworden gezien, bestaat er een voorkeur voor grote spelers in een marktsegment die in staatworden geacht om prijsstijgingen aan hun klanten door te berekenen.De tracking error bleef ook in dit kwartaal ruim binnen het gestelde budget.Creditspread t.o.v. Duitsland (in %)RegioEuropaRatingsNon-investment grade(BB, B, CCC)12%9%Hoogrentende waardenEuropaCredit rating1% A2% BBB25% BB50% B11%