continuaRevista <strong>Adusp</strong>cionais grupos brasileiros de comunicaçãorecuaram nesta estratégia.Já não é possível, por exemplo,falar em TV por assinatura no Brasilsem citar a Embratel/Telmex de CarlosSlim (sócia da Net Serviços), oua Sky/DirecTV de Rupert Murdoch,ou a Telefónica de España (TVA).Nestes casos, há a retração da participaçãode grupos como a Globo e aAbril, e até a saída por completo dasoperações, como no caso da RBS.O movimento atual parece ser defoco total na produção de conteúdo.A Globo, por exemplo, reforça suaestratégia na Internet, comprando daItália Telecom a parcela que lhe cabiano portal Globo.com, e avança sobrea produção audiovisual (com a GloboFilmes). A RBS caminha a passoslargos, criando portais com foco regional(como a ZeroHora.com), alémde projetos de produção de conteúdoDaniel Garciapara a Internet (lançou recentementeuma série interativapelo sítio Kzuka). A Recordinvestiu pesadamente em umcentro de produção audiovisualno Rio de Janeiro.A Abril, por enquanto, foio único grupo a lançar mãode sociedades internacionaispara reforçar sua posição comoprodutora de conteúdo.Em 2006, 30% do capital dacontroladora do conglomeradofoi vendido para o grupoNaspers, da África do Sul. AFolha ensaiou o mesmo movimento:no início de 2005, chegou a anunciara fusão entre as duas grandes empresasdo grupo, a Folhapar e a UOLS.A., visando a entrada de capital daPortugal Telecom. A operação nãose concretizou e a tele portuguesapassou a ser sócia apenas do UOL.Toda esta movimentação na base,no entanto, não fez cócegas na pontado iceberg: seguem os “concentrados”de veículos, ora orbitando aoredor das grandes redes de TV, orasobrevivendo da captura do mercadopublicitário pelo prestígio conseguidopor anos de políticas editoriaisconservadoras, mas espertinhas.Como aponta a pesquisa “Os Donosda Mídia”, realizada em 2002pelo Instituto de Pesquisas e Estudosem Comunicação (Epcom), asseis redes privadas nacionais identificadasà época — Globo, SBT,Record, Bandeirantes, Rede TV!Janeiro 2008e CNT — dirigiam diretamente 47emissoras e, indiretamente, a atuaçãode 249 emissoras de TV dos 138grupos que figuram como afiliadosregionais. A estas seis redes de TVestão vinculados outros 372 veículos,entre rádios, jornais e revistas.Uma nova versão do estudo estásendo preparada pelo Epcom,mas pode-se supor que, de lá paracá, as variações foram internas aoquadro. A agressividade da Recordde Edir Macedo em sua estratégiade expansão regional pode mudaralgo da correlação de forças entreos grupos, mas não há novos atores,trazendo novos conteúdos ou forçaspolíticas para este jogo.Nem mesmo nos setores não atreladosàs limitações da distribuição decanais de rádio e TV pode-se falarem mudanças significativas. Quandose retrata os mercados de jornais,revistas ou Internet (vide quadro nasp. 10 e 11), repetem-se os mesmosnomes: Abril, Folha, Estado, Globo...Em resumo, o que se vê é o re-arranjodestes capitais, de forma que continuemcontrolando com mão grande eforte o que se lê, ouve e vê no Brasil.Sobre os autoresAntonio Biondi é jornalista. Foi repórter da agênciaCarta Maior. Membro da equipe de edição do livro Vozes daDemocracia (São Paulo, Imprensa Oficial/Intervozes, 2006).Cristina Charão é jornalista, mestranda emLetras (UFRGS). Foi repórter do jornal O Estado de S.Paulo e das revistas Galileu e Veja.Ambos são membros do Intervozes-Coletivo Brasil de ComunicaçãoSocial, entidade que luta pela democratizaçãodo direito à comunicação.ReferênciasAnuários “Valor 1000” e “Valor Grandes Grupos”, do jornal Valor Econômico, 2006 e 2007.Globopar. Balanço financeiro de 2006.Sítio www.rederecord.com.br/internacional/Sítio www.rbs.com.br/http://band.com.br/home.aspSítio http://sistemas.anatel.gov.br/sis/SistemasInterativos.asp

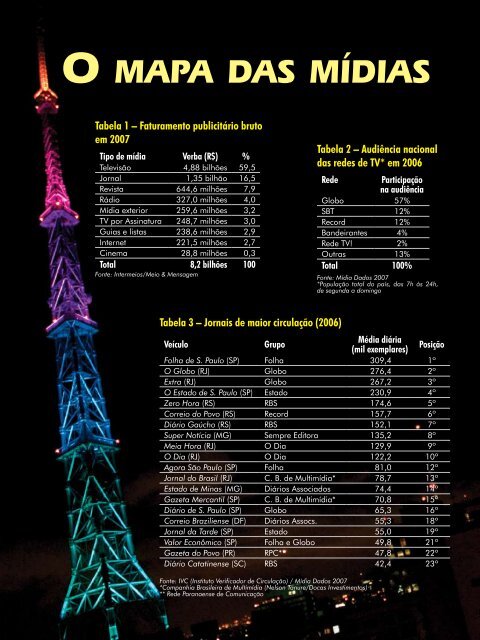

Janeiro 2008Revista <strong>Adusp</strong>O mapa das mídiasTabela 1 – Faturamento publicitário brutoem 2007Tipo de mídia Verba (R$) %Televisão 4,88 bilhões 59,5Jornal 1,35 bilhão 16,5Revista 644,6 milhões 7,9Rádio 327,0 milhões 4,0Mídia exterior 259,6 milhões 3,2TV por Assinatura 248,7 milhões 3,0Guias e listas 238,6 milhões 2,9Internet 221,5 milhões 2,7Cinema 28,8 milhões 0,3Total 8,2 bilhões 100Fonte: Intermeios/Meio & MensagemTabela 2 – Audiência nacionaldas redes de TV* em 2006RedeParticipaçãona audiênciaGlobo 57%SBT 12%Record 12%Bandeirantes 4%Rede TV! 2%Outras 13%Total 100%Fonte: Mídia Dados 2007*População total do país, das 7h ás 24h,de segunda a domingoTabela 3 – Jornais de maior circulação (2006)VeículoGrupoMédia diária(mil exemplares)PosiçãoFolha de S. Paulo (SP) Folha 309,4 1ºO Globo (RJ) Globo 276,4 2ºExtra (RJ) Globo 267,2 3ºO Estado de S. Paulo (SP) Estado 230,9 4ºZero Hora (RS) RBS 174,6 5ºCorreio do Povo (RS) Record 157,7 6ºDiário Gaúcho (RS) RBS 152,1 7ºSuper Notícia (MG) Sempre Editora 135,2 8ºMeia Hora (RJ) O Dia 129,9 9ºO Dia (RJ) O Dia 122,2 10ºAgora São Paulo (SP) Folha 81,0 12ºJornal do Brasil (RJ) C. B. de Multimídia* 78,7 13ºEstado de Minas (MG) Diários Associados 74,4 14ºGazeta Mercantil (SP) C. B. de Multimídia* 70,8 15ºDiário de S. Paulo (SP) Globo 65,3 16ºCorreio Braziliense (DF) Diários Assocs. 55,3 18ºJornal da Tarde (SP) Estado 55,0 19ºValor Econômico (SP) Folha e Globo 49,8 21ºGazeta do Povo (PR) RPC** 47,8 22ºDiário Catatinense (SC) RBS 42,4 23ºFonte: IVC (Instituto Verificador de Circulação) / Mídia Dados 2007*Companhia Brasileira de Multimídia (Nelson Tanure/Docas Investimentos)** Rede Paranaense de Comunicação10