download

download

download

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

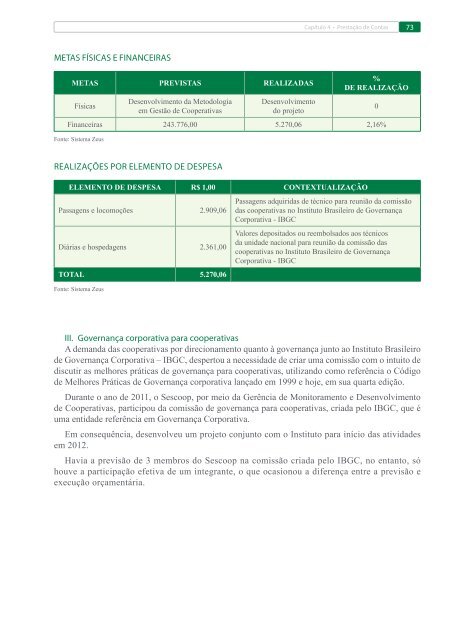

mETAS FíSICAS E FInAnCEIRAS<br />

MetAs PrevistAs reAlizADAs<br />

Físicas<br />

Desenvolvimento da Metodologia<br />

em Gestão de Cooperativas<br />

Desenvolvimento<br />

do projeto<br />

Capítulo 4 • Prestação de Contas 73<br />

%<br />

De reAlizAção<br />

Financeiras 243.776,00 5.270,06 2,16%<br />

Fonte: Sistema Zeus<br />

REALIzAÇÕES POR ELEMENTO DE DESPESA<br />

eleMento De DesPesA r$ 1,00 conteXtuAlizAção<br />

Passagens e locomoções 2.909,06<br />

Diárias e hospedagens 2.361,00<br />

totAl 5.270,06<br />

Fonte: Sistema Zeus<br />

Passagens adquiridas de técnico para reunião da comissão<br />

das cooperativas no Instituto Brasileiro de Governança<br />

Corporativa - IBGC<br />

Valores depositados ou reembolsados aos técnicos<br />

da unidade nacional para reunião da comissão das<br />

cooperativas no Instituto Brasileiro de Governança<br />

Corporativa - IBGC<br />

III. Governança corporativa para cooperativas<br />

A demanda das cooperativas por direcionamento quanto à governança junto ao Instituto Brasileiro<br />

de Governança Corporativa – IBGC, despertou a necessidade de criar uma comissão com o intuito de<br />

discutir as melhores práticas de governança para cooperativas, utilizando como referência o Código<br />

de Melhores Práticas de Governança corporativa lançado em 1999 e hoje, em sua quarta edição.<br />

Durante o ano de 2011, o Sescoop, por meio da Gerência de Monitoramento e Desenvolvimento<br />

de Cooperativas, participou da comissão de governança para cooperativas, criada pelo IBGC, que é<br />

uma entidade referência em Governança Corporativa.<br />

Em consequência, desenvolveu um projeto conjunto com o Instituto para início das atividades<br />

em 2012.<br />

Havia a previsão de 3 membros do Sescoop na comissão criada pelo IBGC, no entanto, só<br />

houve a participação efetiva de um integrante, o que ocasionou a diferença entre a previsão e<br />

execução orçamentária.<br />

0