numărul 17, martie 2010 - Serviciul Român de Informaţii

numărul 17, martie 2010 - Serviciul Român de Informaţii

numărul 17, martie 2010 - Serviciul Român de Informaţii

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

particularităţi legate <strong>de</strong> obiect, obiective şi scop.<br />

În concluzie, controlul inter n şi<br />

managementul riscurilor reprezintă noţiuni<br />

autonome <strong>de</strong>oarece <strong>de</strong>finesc procese interne distincte.<br />

La o primă ve<strong>de</strong>re, componentele comune ar<br />

b. În ceea ce priveşte relaţia semantică dintre putea fi mediul <strong>de</strong> control/mediul intern, gestionarea<br />

noţiunile <strong>de</strong> control intern şi <strong>de</strong> management al riscurilor activităţilor <strong>de</strong> control, informarea şi<br />

riscurilor, părerile exprimate se împart, fără comunicarea respectiv monitorizarea.<br />

excepţie, în două categorii care, <strong>de</strong>şi pornesc <strong>de</strong> la La o analiză mai atentă se poate observa că<br />

aceleaşi <strong>de</strong>finiţii menţionate mai sus, se exclud mediul <strong>de</strong> control şi mediul intern nu se confundă,<br />

reciproc. după cum cultura <strong>de</strong> control nu se confundă cu cea<br />

În prima categorie se încadrează opiniile organizaţională.<br />

potrivit cărora controlul intern inclu<strong>de</strong> De asemenea, activităţile <strong>de</strong> control, informarea şi<br />

managementul riscului, căruia îi rezervă statutul <strong>de</strong> comunicarea, respectiv monitorizarea prezintă<br />

standard (componentă) <strong>de</strong> control intern. anumite particularităţi în cazul managementului<br />

riscurilor faţă <strong>de</strong> controlul intern, ce <strong>de</strong>curg din<br />

Cealaltă categorie consi<strong>de</strong>ră că faptul că acesta are în ve<strong>de</strong>re şi obiectivele<br />

managementul riscurilor inclu<strong>de</strong> controlul intern, strategice ale organizaţiei.<br />

argumentul invocat, valabil <strong>de</strong> altfel, fiind acela că În ceea ce priveşte gestionarea riscurilor,<br />

managementul riscurilor, ca orice activitate aceasta reprezintă, într-a<strong>de</strong>văr, o componentă<br />

m a n a g e r i a l ă , i n c l u d e t o a t e f u n c ţ i i l e comună <strong>de</strong>oarece presupune, atât pentru controlul<br />

managementului, inclusiv pe cea <strong>de</strong> control. intern, cât şi pentru managementul riscurilor:<br />

În mod evi<strong>de</strong>nt, prima categorie comite o<br />

eroare <strong>de</strong> apreciere atunci când pune semnul<br />

egalităţii între gestionarea riscurilor şi<br />

managementul riscurilor, iar cea <strong>de</strong>-a doua<br />

asimilează în mod eronat o relaţie <strong>de</strong><br />

corespon<strong>de</strong>nţă uneia <strong>de</strong> apartenenţă.<br />

Măsurile <strong>de</strong> răspuns se stabilesc pe baza<br />

Ca <strong>de</strong> obicei, a<strong>de</strong>vărul se află la mijloc. profilului <strong>de</strong> risc (evaluarea riscurilor şi a toleranţei<br />

Pentru clarificare se poate recurge la la risc) şi pot fi avute în ve<strong>de</strong>re patru tipuri <strong>de</strong><br />

imaginea algebrică a două mulţimi distincte, răspuns:<br />

formate din componente, relaţii, obiective specifice, ◦ transferul (asigurări financiare, <strong>de</strong> exemplu);<br />

obiective ale organizaţiei şi scop, care au însă şi ◦ tolerarea riscurilor (când costurile <strong>de</strong> diminuare<br />

unele elemente comune. sunt prohibitive, comparativ cu importanţa şi<br />

Unul dintre elementele comune controlului iminenţa riscului);<br />

intern şi managementului <strong>de</strong> risc a fost stabilit ceva ◦ sistarea/încetarea activităţii (unele riscuri pot fi<br />

mai <strong>de</strong>vreme şi se referă la obiectivele curente ale menţinute la niveluri acceptabile numai prin<br />

organizaţiei. întreruperea activităţii care comportă riscurile);<br />

Deoarece, aşa cum arătam mai sus, ◦ diminuarea riscurilor (se acţionează în ve<strong>de</strong>rea<br />

obiectivele, scopul şi relaţiile asociate comportă reducerii importanţei, amânării ori înlăturării<br />

diferenţe specifice, rezultă că alte elemente comune posibilităţii <strong>de</strong> materializare a riscului). Aceste<br />

este necesar să fie căutate printre componentele tipuri <strong>de</strong> răspuns sunt comune controlului intern şi<br />

(standar<strong>de</strong>le) controlului intern şi ale managementul managementului riscurilor, diferenţa specifică fiind<br />

riscurilor. aceea că procesul <strong>de</strong> control intern se limitează la a<br />

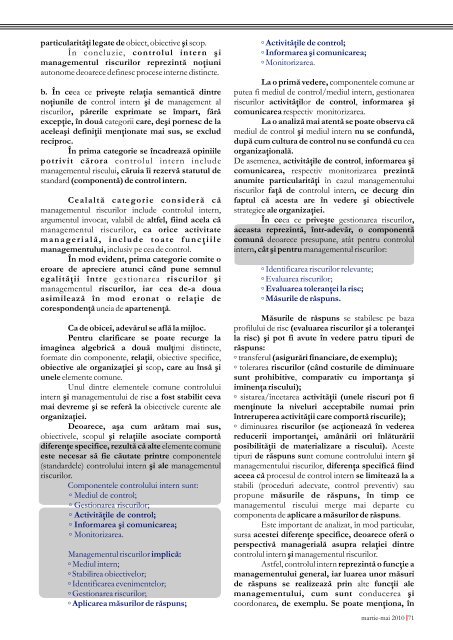

Componentele controlului intern sunt:<br />

◦ Mediul <strong>de</strong> control;<br />

◦ Gestionarea riscurilor;<br />

◦ Activităţile <strong>de</strong> control;<br />

◦ Informarea şi comunicarea;<br />

◦ Monitorizarea.<br />

Managementul riscurilor implică:<br />

◦ Mediul intern;<br />

◦ Stabilirea obiectivelor;<br />

◦ I<strong>de</strong>ntificarea evenimentelor;<br />

◦ Gestionarea riscurilor;<br />

◦ Aplicarea măsurilor <strong>de</strong> răspuns;<br />

◦ Activităţile <strong>de</strong> control;<br />

◦ Informarea şi comunicarea;<br />

◦ Monitorizarea.<br />

◦ I<strong>de</strong>ntificarea riscurilor relevante;<br />

◦ Evaluarea riscurilor;<br />

◦ Evaluarea toleranţei la risc;<br />

◦ Măsurile <strong>de</strong> răspuns.<br />

stabili (proceduri a<strong>de</strong>cvate, control preventiv) sau<br />

propune măsurile <strong>de</strong> răspuns, în timp ce<br />

managementul riscului merge mai <strong>de</strong>parte cu<br />

componenta <strong>de</strong> aplicare a măsurilor <strong>de</strong> răspuns.<br />

Este important <strong>de</strong> analizat, în mod particular,<br />

sursa acestei diferenţe specifice, <strong>de</strong>oarece oferă o<br />

perspectivă managerială asupra relaţiei dintre<br />

controlul intern şi managementul riscurilor.<br />

Astfel, controlul intern reprezintă o funcţie a<br />

managementului general, iar luarea unor măsuri<br />

<strong>de</strong> răspuns se realizează prin alte funcţii ale<br />

managementului, cum sunt conducerea şi<br />

coordonarea, <strong>de</strong> exemplu. Se poate menţiona, în<br />

<strong>martie</strong>-mai <strong>2010</strong> 71