konzernjahresabschluss und konzernlagebericht 2002 - Infineon

konzernjahresabschluss und konzernlagebericht 2002 - Infineon

konzernjahresabschluss und konzernlagebericht 2002 - Infineon

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Marktrisiken<br />

Die folgenden Erläuterungen sollten auch im Zusammenhang mit Anhang Nr. 2, Nr. 29 <strong>und</strong> Nr. 30<br />

des Konzernabschlusses gelesen werden.<br />

Einzelrisiken<br />

Das bedeutendste Risiko stellt für <strong>Infineon</strong> weiterhin die Speicherpreisentwicklung dar. Wir sehen<br />

ein Risiko für das Geschäftsjahr 2003 in gleicher Größenordnung wie im Geschäftsjahr <strong>2002</strong>. Hier wirkt<br />

neben der anhaltenden Konjunktur- <strong>und</strong> Nachfrageschwäche auch die vorhandene Überkapazität auf dem<br />

DRAM-Sektor belastend. Durch einen weiteren Ausbau unserer Kostenpositionen <strong>und</strong> den Abschluss<br />

neuer strategischer Kooperationen versuchen wir, dieses Risiko abzumildern. Ein zusätzliches, für<br />

Halbleiterhersteller geschäftstypisches Risiko ist der Hochlauf unserer 0,11-Mikrometer-Technologie mit<br />

dem Risiko deutlicher Ausbeuteschwankungen.<br />

Ein weiteres Hauptrisiko stellt die zukünftige Marktentwicklung für unsere Logikprodukte, insbesondere<br />

in den Bereichen Mobile Kommunikation, Drahtgeb<strong>und</strong>ene Kommunikation <strong>und</strong> Sicherheits- <strong>und</strong><br />

Chipkarten-ICs, dar. Der erhebliche <strong>und</strong> andauernde Abschwung der Telekommunikationsbranche, der<br />

mit branchenübergreifenden Überkapazitäten sowie Finanzproblemen größerer K<strong>und</strong>en einhergeht,<br />

macht es schwierig einzuschätzen, wann eine Geschäftsbelebung erfolgen wird.<br />

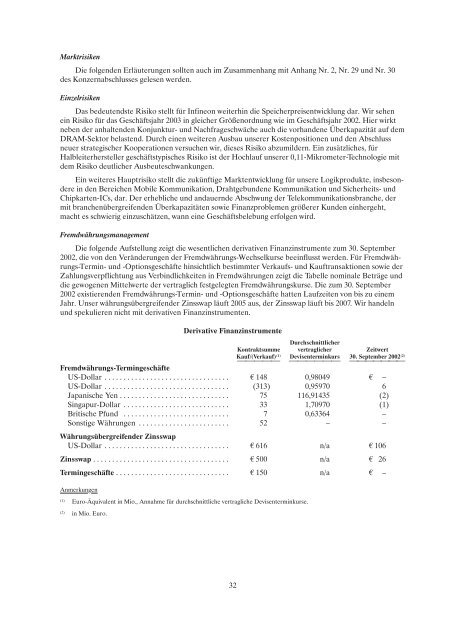

Fremdwährungsmanagement<br />

Die folgende Aufstellung zeigt die wesentlichen derivativen Finanzinstrumente zum 30. September<br />

<strong>2002</strong>, die von den Veränderungen der Fremdwährungs-Wechselkurse beeinflusst werden. Für Fremdwährungs-Termin-<br />

<strong>und</strong> -Optionsgeschäfte hinsichtlich bestimmter Verkaufs- <strong>und</strong> Kauftransaktionen sowie der<br />

Zahlungsverpflichtung aus Verbindlichkeiten in Fremdwährungen zeigt die Tabelle nominale Beträge <strong>und</strong><br />

die gewogenen Mittelwerte der vertraglich festgelegten Fremdwährungskurse. Die zum 30. September<br />

<strong>2002</strong> existierenden Fremdwährungs-Termin- <strong>und</strong> -Optionsgeschäfte hatten Laufzeiten von bis zu einem<br />

Jahr. Unser währungsübergreifender Zinsswap läuft 2005 aus, der Zinsswap läuft bis 2007. Wir handeln<br />

<strong>und</strong> spekulieren nicht mit derivativen Finanzinstrumenten.<br />

Derivative Finanzinstrumente<br />

Kontraktsumme<br />

Durchschnittlicher<br />

vertraglicher Zeitwert<br />

Kauf/(Verkauf) (1) Devisenterminkurs 30. September <strong>2002</strong> (2)<br />

55555 555555 5555555<br />

Fremdwährungs-Termingeschäfte<br />

US-Dollar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Q 148 0,98049 Q –<br />

US-Dollar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (313) 0,95970 6<br />

Japanische Yen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75 116,91435 (2)<br />

Singapur-Dollar . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 1,70970 (1)<br />

Britische Pf<strong>und</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 0,63364 –<br />

Sonstige Währungen . . . . . . . . . . . . . . . . . . . . . . . .<br />

Währungsübergreifender Zinsswap<br />

52 – –<br />

US-Dollar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Q 616 n/a Q 106<br />

Zinsswap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Q 500 n/a Q 26<br />

Termingeschäfte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Q 150 n/a Q –<br />

Anmerkungen<br />

(1) Euro-Äquivalent in Mio., Annahme für durchschnittliche vertragliche Devisenterminkurse.<br />

(2) in Mio. Euro.<br />

32