Organisationswandel in der deutschen Automobilzulieferindustrie

Organisationswandel in der deutschen Automobilzulieferindustrie

Organisationswandel in der deutschen Automobilzulieferindustrie

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

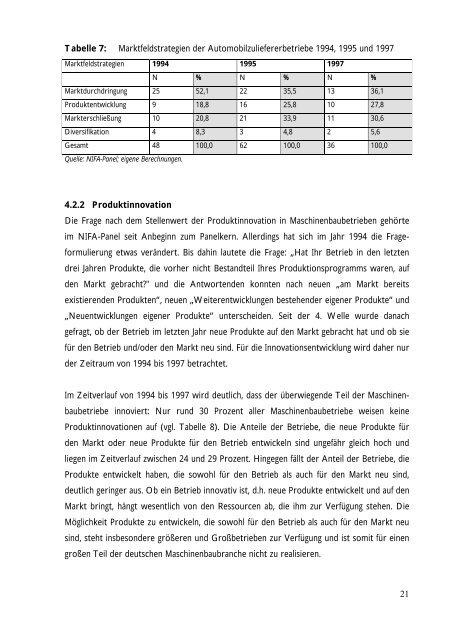

Tabelle 7: Marktfeldstrategien <strong>der</strong> Automobilzuliefererbetriebe 1994, 1995 und 1997<br />

Marktfeldstrategien 1994 1995 1997<br />

N % N % N %<br />

Marktdurchdr<strong>in</strong>gung 25 52,1 22 35,5 13 36,1<br />

Produktentwicklung 9 18,8 16 25,8 10 27,8<br />

Markterschließung 10 20,8 21 33,9 11 30,6<br />

Diversifikation 4 8,3 3 4,8 2 5,6<br />

Gesamt 48 100,0 62 100,0 36 100,0<br />

Quelle: NIFA-Panel; eigene Berechnungen.<br />

4.2.2 Produkt<strong>in</strong>novation<br />

Die Frage nach dem Stellenwert <strong>der</strong> Produkt<strong>in</strong>novation <strong>in</strong> Masch<strong>in</strong>enbaubetrieben gehörte<br />

im NIFA-Panel seit Anbeg<strong>in</strong>n zum Panelkern. Allerd<strong>in</strong>gs hat sich im Jahr 1994 die Frageformulierung<br />

etwas verän<strong>der</strong>t. Bis dah<strong>in</strong> lautete die Frage: „Hat Ihr Betrieb <strong>in</strong> den letzten<br />

drei Jahren Produkte, die vorher nicht Bestandteil Ihres Produktionsprogramms waren, auf<br />

den Markt gebracht?" und die Antwortenden konnten nach neuen „am Markt bereits<br />

existierenden Produkten“, neuen „Weiterentwicklungen bestehen<strong>der</strong> eigener Produkte“ und<br />

„Neuentwicklungen eigener Produkte“ unterscheiden. Seit <strong>der</strong> 4. Welle wurde danach<br />

gefragt, ob <strong>der</strong> Betrieb im letzten Jahr neue Produkte auf den Markt gebracht hat und ob sie<br />

für den Betrieb und/o<strong>der</strong> den Markt neu s<strong>in</strong>d. Für die Innovationsentwicklung wird daher nur<br />

<strong>der</strong> Zeitraum von 1994 bis 1997 betrachtet.<br />

Im Zeitverlauf von 1994 bis 1997 wird deutlich, dass <strong>der</strong> überwiegende Teil <strong>der</strong> Masch<strong>in</strong>enbaubetriebe<br />

<strong>in</strong>noviert: Nur rund 30 Prozent aller Masch<strong>in</strong>enbaubetriebe weisen ke<strong>in</strong>e<br />

Produkt<strong>in</strong>novationen auf (vgl. Tabelle 8). Die Anteile <strong>der</strong> Betriebe, die neue Produkte für<br />

den Markt o<strong>der</strong> neue Produkte für den Betrieb entwickeln s<strong>in</strong>d ungefähr gleich hoch und<br />

liegen im Zeitverlauf zwischen 24 und 29 Prozent. H<strong>in</strong>gegen fällt <strong>der</strong> Anteil <strong>der</strong> Betriebe, die<br />

Produkte entwickelt haben, die sowohl für den Betrieb als auch für den Markt neu s<strong>in</strong>d,<br />

deutlich ger<strong>in</strong>ger aus. Ob e<strong>in</strong> Betrieb <strong>in</strong>novativ ist, d.h. neue Produkte entwickelt und auf den<br />

Markt br<strong>in</strong>gt, hängt wesentlich von den Ressourcen ab, die ihm zur Verfügung stehen. Die<br />

Möglichkeit Produkte zu entwickeln, die sowohl für den Betrieb als auch für den Markt neu<br />

s<strong>in</strong>d, steht <strong>in</strong>sbeson<strong>der</strong>e größeren und Großbetrieben zur Verfügung und ist somit für e<strong>in</strong>en<br />

großen Teil <strong>der</strong> <strong>deutschen</strong> Masch<strong>in</strong>enbaubranche nicht zu realisieren.<br />

21