Organisationswandel in der deutschen Automobilzulieferindustrie

Organisationswandel in der deutschen Automobilzulieferindustrie

Organisationswandel in der deutschen Automobilzulieferindustrie

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Unternehmen (mit Ausnahme <strong>der</strong> global player) bewältigbar, son<strong>der</strong>n nur durch kompetenz<strong>in</strong>tegrierende<br />

Kooperationen verschiedener Unternehmen. Zudem werden Kooperationen<br />

auf nationalen Märkten vor allem für kle<strong>in</strong>e und mittlere Unternehmen als Strategie<br />

gesehen, durch die Bündelung ihrer Kapazitäten ihre Ressourcenknappheit auszugleichen.<br />

Im NIFA-Panel wurde das Kooperationsverhalten im Masch<strong>in</strong>enbau seit 1992 durch die Frage<br />

erfasst, ob die Betriebe <strong>in</strong> bestimmten Aufgabenfel<strong>der</strong>n mit an<strong>der</strong>en Unternehmen außerhalb<br />

e<strong>in</strong>es Auftragsverhältnisses zusammenarbeiten. Bei <strong>der</strong> Interpretation <strong>der</strong> Ergebnisse wird im<br />

folgenden <strong>der</strong> Begriff „Zusammenarbeit“ mit „Kooperation“ gleichgesetzt, wobei jedoch<br />

nicht abgrenzbar ist, ob es sich um Kooperationen zwischen Zulieferern, Abnehmern bzw.<br />

„Schwesterbetrieben“ 8 o<strong>der</strong> um horizontale Kooperationen handelt.<br />

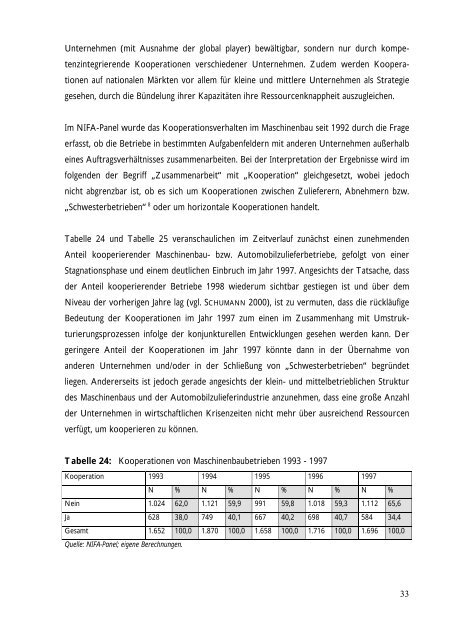

Tabelle 24 und Tabelle 25 veranschaulichen im Zeitverlauf zunächst e<strong>in</strong>en zunehmenden<br />

Anteil kooperieren<strong>der</strong> Masch<strong>in</strong>enbau- bzw. Automobilzulieferbetriebe, gefolgt von e<strong>in</strong>er<br />

Stagnationsphase und e<strong>in</strong>em deutlichen E<strong>in</strong>bruch im Jahr 1997. Angesichts <strong>der</strong> Tatsache, dass<br />

<strong>der</strong> Anteil kooperieren<strong>der</strong> Betriebe 1998 wie<strong>der</strong>um sichtbar gestiegen ist und über dem<br />

Niveau <strong>der</strong> vorherigen Jahre lag (vgl. SCHUMANN 2000), ist zu vermuten, dass die rückläufige<br />

Bedeutung <strong>der</strong> Kooperationen im Jahr 1997 zum e<strong>in</strong>en im Zusammenhang mit Umstrukturierungsprozessen<br />

<strong>in</strong>folge <strong>der</strong> konjunkturellen Entwicklungen gesehen werden kann. Der<br />

ger<strong>in</strong>gere Anteil <strong>der</strong> Kooperationen im Jahr 1997 könnte dann <strong>in</strong> <strong>der</strong> Übernahme von<br />

an<strong>der</strong>en Unternehmen und/o<strong>der</strong> <strong>in</strong> <strong>der</strong> Schließung von „Schwesterbetrieben“ begründet<br />

liegen. An<strong>der</strong>erseits ist jedoch gerade angesichts <strong>der</strong> kle<strong>in</strong>- und mittelbetrieblichen Struktur<br />

des Masch<strong>in</strong>enbaus und <strong>der</strong> Automobilzuliefer<strong>in</strong>dustrie anzunehmen, dass e<strong>in</strong>e große Anzahl<br />

<strong>der</strong> Unternehmen <strong>in</strong> wirtschaftlichen Krisenzeiten nicht mehr über ausreichend Ressourcen<br />

verfügt, um kooperieren zu können.<br />

Tabelle 24: Kooperationen von Masch<strong>in</strong>enbaubetrieben 1993 - 1997<br />

Kooperation 1993 1994 1995 1996 1997<br />

N % N % N % N % N %<br />

Ne<strong>in</strong> 1.024 62,0 1.121 59,9 991 59,8 1.018 59,3 1.112 65,6<br />

Ja 628 38,0 749 40,1 667 40,2 698 40,7 584 34,4<br />

Gesamt 1.652 100,0 1.870 100,0 1.658 100,0 1.716 100,0 1.696 100,0<br />

Quelle: NIFA-Panel; eigene Berechnungen.<br />

33