Monitoring zu ausgewählten wirtschaftlichen Eckdaten der Kultur ...

Monitoring zu ausgewählten wirtschaftlichen Eckdaten der Kultur ...

Monitoring zu ausgewählten wirtschaftlichen Eckdaten der Kultur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

1 Einleitung<br />

9<br />

Diese Beziehung zwischen Urheber und Verwerter<br />

ist vermutlich eine <strong>der</strong> zentralen Fragestellungen<br />

für die Gesamtentwicklung <strong>der</strong> <strong>Kultur</strong>- und Kreativwirtschaft.<br />

Als Beispiel sei das konstruierte Bild des Bildenden<br />

Künstlers und <strong>der</strong> Künstlerin beschrieben, das alle<br />

genannten Aspekte vereint: Der Bildende Künstler und<br />

die Künstlerin ist Schöpfer seines/ihres Werkes, arbeitet<br />

in seinem/ihrem professionellen Beruf und führt<br />

als Selbständige/-r ein Künstleratelier. Er/sie setzt<br />

seine/ihre Werke entwe<strong>der</strong> bei einem Galeristen/-in<br />

o<strong>der</strong> Kunsthändler/-in als Verwerter ab o<strong>der</strong> betätigt<br />

sich selbst als Verwerter/-in am Markt.<br />

Der Begriff des „schöpferischen Aktes“ ist eine gedankliche<br />

Konstruktion, die empirisch entwe<strong>der</strong> durch das<br />

„Werk“ o<strong>der</strong> durch den „Schöpfer/Urheber“ konkretisiert<br />

werden kann. Aus empirisch-pragmatischen<br />

Gründen wird für die vorliegende Untersuchung <strong>der</strong><br />

Künstler, die Künstlerin o<strong>der</strong> Kreative als Träger des<br />

schöpferischen Aktes eingeführt.<br />

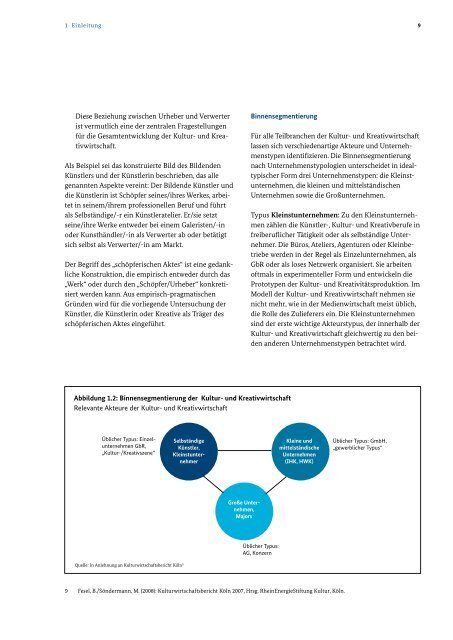

Binnensegmentierung<br />

Für alle Teilbranchen <strong>der</strong> <strong>Kultur</strong>- und Kreativwirtschaft<br />

lassen sich verschiedenartige Akteure und Unternehmenstypen<br />

identifizieren. Die Binnensegmentierung<br />

nach Unternehmenstypologien unterscheidet in idealtypischer<br />

Form drei Unternehmens typen: die Kleinstunternehmen,<br />

die kleinen und mittelständischen<br />

Unternehmen sowie die Großunternehmen.<br />

Typus Kleinstunternehmen: Zu den Kleinstunternehmen<br />

zählen die Künstler-, <strong>Kultur</strong>- und Kreativberufe in<br />

freiberuflicher Tätigkeit o<strong>der</strong> als selbständige Unternehmer.<br />

Die Büros, Ateliers, Agenturen o<strong>der</strong> Kleinbetriebe<br />

werden in <strong>der</strong> Regel als Einzelunternehmen, als<br />

GbR o<strong>der</strong> als loses Netzwerk organisiert. Sie arbeiten<br />

oftmals in experimenteller Form und entwickeln die<br />

Prototypen <strong>der</strong> <strong>Kultur</strong>- und Kreativitätsproduktion. Im<br />

Modell <strong>der</strong> <strong>Kultur</strong>- und Kreativwirtschaft nehmen sie<br />

nicht mehr, wie in <strong>der</strong> Medienwirtschaft meist üblich,<br />

die Rolle des Zulieferers ein. Die Kleinstunternehmen<br />

sind <strong>der</strong> erste wichtige Akteurstypus, <strong>der</strong> innerhalb <strong>der</strong><br />

<strong>Kultur</strong>- und Kreativwirtschaft gleichwertig <strong>zu</strong> den beiden<br />

an<strong>der</strong>en Unternehmenstypen betrachtet wird.<br />

Abbildung 1.2: Binnensegmentierung <strong>der</strong> <strong>Kultur</strong>- und Kreativwirtschaft<br />

Relevante Akteure <strong>der</strong> <strong>Kultur</strong>- und Kreativwirtschaft<br />

Üblicher Typus: Einzelunternehmen<br />

GbR,<br />

„<strong>Kultur</strong>-/Kreativszene“<br />

Selbständige<br />

Künstler,<br />

Kleinstunternehmer<br />

Kleine und<br />

mittelständische<br />

Unternehmen<br />

(IHK, HWK)<br />

Üblicher Typus: GmbH,<br />

„gewerblicher Typus“<br />

Große Unternehmen,<br />

Majors<br />

Üblicher Typus:<br />

AG, Konzern<br />

Quelle: In Anlehnung an <strong>Kultur</strong>wirtschaftsbericht Köln 9<br />

9 Fesel, B./Sön<strong>der</strong>mann, M. (2008): <strong>Kultur</strong>wirtschaftsbericht Köln 2007, Hrsg. RheinEnergieStiftung <strong>Kultur</strong>, Köln.