experten für gute Nachbarschaft - Haufe.de

experten für gute Nachbarschaft - Haufe.de

experten für gute Nachbarschaft - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

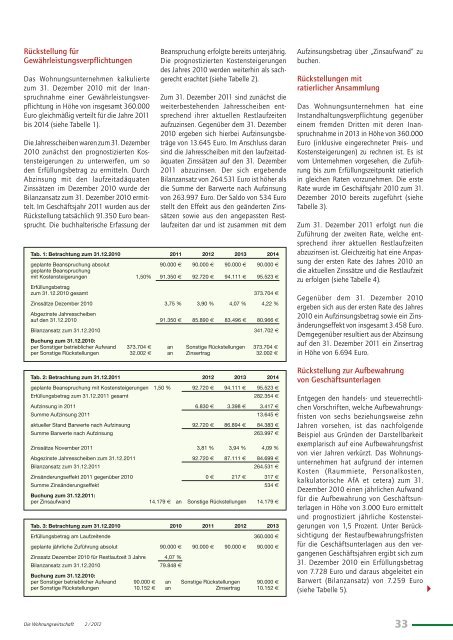

Rückstellung <strong>für</strong><br />

Gewährleistungsverpflichtungen<br />

Das Wohnungsunternehmen kalkulierte<br />

zum 31. Dezember 2010 mit <strong>de</strong>r Inanspruchnahme<br />

einer Gewährleistungsverpflichtung<br />

in Höhe von insgesamt 360.000<br />

Euro gleichmäßig verteilt <strong>für</strong> die Jahre 2011<br />

bis 2014 (siehe Tabelle 1).<br />

Die Jahresscheiben waren zum 31. Dezember<br />

2010 zunächst <strong>de</strong>n prognostizierten Kostensteigerungen<br />

zu unterwerfen, um so<br />

<strong>de</strong>n Erfüllungsbetrag zu ermitteln. Durch<br />

Abzinsung mit <strong>de</strong>n laufzeitadäquaten<br />

Zinssätzen im Dezember 2010 wur<strong>de</strong> <strong>de</strong>r<br />

Bilanzansatz zum 31. Dezember 2010 ermittelt.<br />

Im Geschäftsjahr 2011 wur<strong>de</strong>n aus <strong>de</strong>r<br />

Rückstellung tatsächlich 91.350 Euro beansprucht.<br />

Die buchhalterische Erfassung <strong>de</strong>r<br />

Beanspruchung erfolgte bereits unterjährig.<br />

Die prognostizierten Kostensteigerungen<br />

<strong>de</strong>s Jahres 2010 wer<strong>de</strong>n weiterhin als sachgerecht<br />

erachtet (siehe Tabelle 2).<br />

Zum 31. Dezember 2011 sind zunächst die<br />

weiterbestehen<strong>de</strong>n Jahresscheiben entsprechend<br />

ihrer aktuellen Restlaufzeiten<br />

aufzuzinsen. Gegenüber <strong>de</strong>m 31. Dezember<br />

2010 ergeben sich hierbei Aufzinsungsbeträge<br />

von 13.645 Euro. Im Anschluss daran<br />

sind die Jahresscheiben mit <strong>de</strong>n laufzeitadäquaten<br />

Zinssätzen auf <strong>de</strong>n 31. Dezember<br />

2011 abzuzinsen. Der sich ergeben<strong>de</strong><br />

Bilanzansatz von 264.531 Euro ist höher als<br />

die Summe <strong>de</strong>r Barwerte nach Aufzinsung<br />

von 263.997 Euro. Der Saldo von 534 Euro<br />

stellt <strong>de</strong>n Effekt aus <strong>de</strong>n geän<strong>de</strong>rten Zinssätzen<br />

sowie aus <strong>de</strong>n angepassten Restlaufzeiten<br />

dar und ist zusammen mit <strong>de</strong>m<br />

Tab. 1: Betrachtung zum 31.12.2010 2011 2012 2013 2014<br />

geplante Beanspruchung absolut<br />

geplante Beanspruchung<br />

90.000 € 90.000 € 90.000 € 90.000 €<br />

mit Kostensteigerungen<br />

Erfüllungsbetrag<br />

1,50% 91.350 € 92.720 € 94.111 € 95.523 €<br />

zum 31.12.2010 gesamt 373.704 €<br />

Zinssätze Dezember 2010<br />

Abgezinste Jahresscheiben<br />

3,75 % 3,90 % 4,07 % 4,22 %<br />

auf <strong>de</strong>n 31.12.2010 91.350 € 85.890 € 83.496 € 80.966 €<br />

Bilanzansatz zum 31.12.2010<br />

Buchung zum 31.12.2010:<br />

341.702 €<br />

per Sonstiger betrieblicher Aufwand 373.704 € an Sonstige Rückstellungen 373.704 €<br />

per Sonstige Rückstellungen 32.002 € an Zinsertrag 32.002 €<br />

Tab. 2: Betrachtung zum 31.12.2011 2012 2013 2014<br />

geplante Beanspruchung mit Kostensteigerungen 1,50 % 92.720 € 94.111 € 95.523 €<br />

Erfüllungsbetrag zum 31.12.2011 gesamt 282.354 €<br />

Aufzinsung in 2011 6.830 € 3.398 € 3.417 €<br />

Summe Aufzinsung 2011 13.645 €<br />

aktueller Stand Barwerte nach Aufzinsung 92.720 € 86.894 € 84.383 €<br />

Summe Barwerte nach Aufzinsung 263.997 €<br />

Zinssätze November 2011 3,81 % 3,94 % 4,09 %<br />

Abgezinste Jahresscheiben zum 31.12.2011 92.720 € 87.111 € 84.699 €<br />

Bilanzansatz zum 31.12.2011 264.531 €<br />

Zinsän<strong>de</strong>rungseffekt 2011 gegenüber 2010 0 € 217 € 317 €<br />

Summe Zinsän<strong>de</strong>rungseffekt<br />

Buchung zum 31.12.2011:<br />

534 €<br />

per Zinsaufwand 14.179 € an Sonstige Rückstellungen 14.179 €<br />

Tab. 3: Betrachtung zum 31.12.2010 2010 2011 2012 2013<br />

Erfüllungsbetrag am Laufzeiten<strong>de</strong> 360.000 €<br />

geplante jährliche Zuführung absolut 90.000 € 90.000 € 90.000 € 90.000 €<br />

Zinssatz Dezember 2010 <strong>für</strong> Restlaufzeit 3 Jahre 4,07 %<br />

Bilanzansatz zum 31.12.2010<br />

Buchung zum 31.12.2010:<br />

79.848 €<br />

per Sonstiger betrieblicher Aufwand 90.000 € an Sonstige Rückstellungen 90.000 €<br />

per Sonstige Rückstellungen 10.152 € an Zinsertrag 10.152 €<br />

Aufzinsungsbetrag über „Zinsaufwand“ zu<br />

buchen.<br />

Rückstellungen mit<br />

ratierlicher Ansammlung<br />

Das Wohnungsunternehmen hat eine<br />

Instandhaltungsverpflichtung gegenüber<br />

einem frem<strong>de</strong>n Dritten mit <strong>de</strong>ren Inanspruchnahme<br />

in 2013 in Höhe von 360.000<br />

Euro (inklusive eingerechneter Preis- und<br />

Kostensteigerungen) zu rechnen ist. Es ist<br />

vom Unternehmen vorgesehen, die Zuführung<br />

bis zum Erfüllungszeitpunkt ratierlich<br />

in gleichen Raten vorzunehmen. Die erste<br />

Rate wur<strong>de</strong> im Geschäftsjahr 2010 zum 31.<br />

Dezember 2010 bereits zugeführt (siehe<br />

Tabelle 3).<br />

Zum 31. Dezember 2011 erfolgt nun die<br />

Zuführung <strong>de</strong>r zweiten Rate, welche entsprechend<br />

ihrer aktuellen Restlaufzeiten<br />

abzuzinsen ist. Gleichzeitig hat eine Anpassung<br />

<strong>de</strong>r ersten Rate <strong>de</strong>s Jahres 2010 an<br />

die aktuellen Zinssätze und die Restlaufzeit<br />

zu erfolgen (siehe Tabelle 4).<br />

Gegenüber <strong>de</strong>m 31. Dezember 2010<br />

ergeben sich aus <strong>de</strong>r ersten Rate <strong>de</strong>s Jahres<br />

2010 ein Aufzinsungsbetrag sowie ein Zinsän<strong>de</strong>rungseffekt<br />

von insgesamt 3.458 Euro.<br />

Demgegenüber resultiert aus <strong>de</strong>r Abzinsung<br />

auf <strong>de</strong>n 31. Dezember 2011 ein Zinsertrag<br />

in Höhe von 6.694 Euro.<br />

Rückstellung zur Aufbewahrung<br />

von Geschäftsunterlagen<br />

Entgegen <strong>de</strong>n han<strong>de</strong>ls- und steuerrechtlichen<br />

Vorschriften, welche Aufbewahrungsfristen<br />

von sechs beziehungsweise zehn<br />

Jahren vorsehen, ist das nachfolgen<strong>de</strong><br />

Beispiel aus Grün<strong>de</strong>n <strong>de</strong>r Darstellbarkeit<br />

exemplarisch auf eine Aufbewahrungsfrist<br />

von vier Jahren verkürzt. Das Wohnungsunternehmen<br />

hat aufgrund <strong>de</strong>r internen<br />

Kosten (Raummiete, Personalkosten,<br />

kalkulatorische AfA et cetera) zum 31.<br />

Dezember 2010 einen jährlichen Aufwand<br />

<strong>für</strong> die Aufbewahrung von Geschäftsunterlagen<br />

in Höhe von 3.000 Euro ermittelt<br />

und prognostiziert jährliche Kostensteigerungen<br />

von 1,5 Prozent. Unter Berücksichtigung<br />

<strong>de</strong>r Restaufbewahrungsfristen<br />

<strong>für</strong> die Geschäftsunterlagen aus <strong>de</strong>n vergangenen<br />

Geschäftsjahren ergibt sich zum<br />

31. Dezember 2010 ein Erfüllungsbetrag<br />

von 7.728 Euro und daraus abgeleitet ein<br />

Barwert (Bilanzansatz) von 7.259 Euro<br />

(siehe Tabelle 5).<br />

Die Wohnungswirtschaft 2/2012 33