experten für gute Nachbarschaft - Haufe.de

experten für gute Nachbarschaft - Haufe.de

experten für gute Nachbarschaft - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

MANAGEMENT<br />

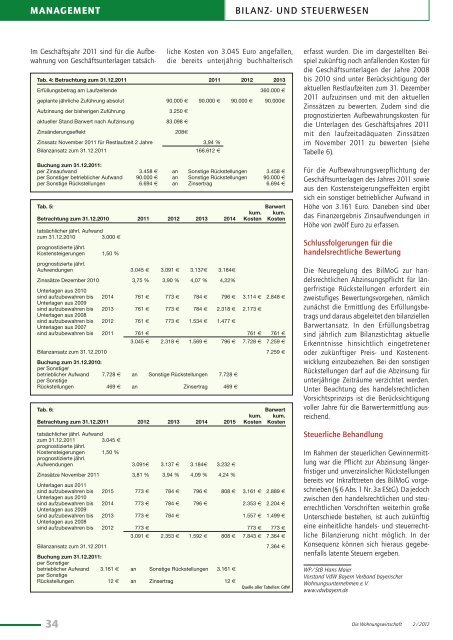

Im Geschäftsjahr 2011 sind <strong>für</strong> die Aufbewahrung<br />

von Geschäftsunterlagen tatsäch-<br />

liche Kosten von 3.045 Euro angefallen,<br />

die bereits unterjährig buchhalterisch<br />

Tab. 4: Betrachtung zum 31.12.2011 2011 2012 2013<br />

Erfüllungsbetrag am Laufzeiten<strong>de</strong> 360.000 €<br />

geplante jährliche Zuführung absolut 90.000 € 90.000 € 90.000 € 90.000€<br />

Aufzinsung <strong>de</strong>r bisherigen Zuführung 3.250 €<br />

aktueller Stand Barwert nach Aufzinsung 83.098 €<br />

Zinsän<strong>de</strong>rungseffekt 208€<br />

Zinssatz November 2011 <strong>für</strong> Restlaufzeit 2 Jahre 3,94 %<br />

Bilanzansatz zum 31.12.2011 166.612 €<br />

Buchung zum 31.12.2011:<br />

per Zinsaufwand 3.458 € an Sonstige Rückstellungen 3.458 €<br />

per Sonstiger betrieblicher Aufwand 90.000 € an Sonstige Rückstellungen 90.000 €<br />

per Sonstige Rückstellungen 6.694 € an Zinsertrag 6.694 €<br />

Tab. 5: Barwert<br />

kum. kum.<br />

Betrachtung zum 31.12.2010 2011 2012 2013 2014 Kosten Kosten<br />

tatsächlicher jährl. Aufwand<br />

zum 31.12.2010<br />

prognostizierte jährl.<br />

3.000 €<br />

Kostensteigerungen<br />

prognostizierte jährl.<br />

1,50 %<br />

Aufwendungen 3.045 € 3.091 € 3.137€ 3.184€<br />

Zinssätze Dezember 2010<br />

Unterlagen aus 2010<br />

3,75 % 3,90 % 4,07 % 4,22%<br />

sind aufzubewahren bis<br />

Unterlagen aus 2009<br />

2014 761 € 773 € 784 € 796 € 3.114 € 2.848 €<br />

sind aufzubewahren bis<br />

Unterlagen aus 2008<br />

2013 761 € 773 € 784 € 2.318 € 2.173 €<br />

sind aufzubewahren bis<br />

Unterlagen aus 2007<br />

2012 761 € 773 € 1.534 € 1.477 €<br />

sind aufzubewahren bis 2011 761 € 761 € 761 €<br />

3.045 € 2.318 € 1.569 € 796 € 7.728 € 7.259 €<br />

Bilanzansatz zum 31.12.2010<br />

Buchung zum 31.12.2010:<br />

per Sonstiger<br />

7.259 €<br />

betrieblicher Aufwand<br />

per Sonstige<br />

7.728 € an Sonstige Rückstellungen 7.728 €<br />

Rückstellungen 469 € an Zinsertrag 469 €<br />

Tab. 6: Barwert<br />

kum. kum.<br />

Betrachtung zum 31.12.2011 2012 2013 2014 2015 Kosten Kosten<br />

tatsächlicher jährl. Aufwand<br />

zum 31.12.2011<br />

prognostizierte jährl.<br />

3.045 €<br />

Kostensteigerungen<br />

prognostizierte jährl.<br />

1,50 %<br />

Aufwendungen 3.091€ 3.137 € 3.184€ 3.232 €<br />

Zinssätze November 2011<br />

Unterlagen aus 2011<br />

3,81 % 3,94 % 4,09 % 4,24 %<br />

sind aufzubewahren bis<br />

Unterlagen aus 2010<br />

2015 773 € 784 € 796 € 808 € 3.161 € 2.889 €<br />

sind aufzubewahren bis<br />

Unterlagen aus 2009<br />

2014 773 € 784 € 796 € 2.353 € 2.204 €<br />

sind aufzubewahren bis<br />

Unterlagen aus 2008<br />

2013 773 € 784 € 1.557 € 1.499 €<br />

sind aufzubewahren bis 2012 773 € 773 € 773 €<br />

3.091 € 2.353 € 1.592 € 808 € 7.843 € 7.364 €<br />

Bilanzansatz zum 31.12.2011<br />

Buchung zum 31.12.2011:<br />

per Sonstiger<br />

7.364 €<br />

betrieblicher Aufwand<br />

per Sonstige<br />

3.161 € an Sonstige Rückstellungen 3.161 €<br />

Rückstellungen 12 € an Zinsertrag 12 €<br />

Quelle aller Tabellen: GdW<br />

34<br />

BILANZ- UND STEUERWESEN<br />

erfasst wur<strong>de</strong>n. Die im dargestellten Beispiel<br />

zukünftig noch anfallen<strong>de</strong>n Kosten <strong>für</strong><br />

die Geschäftsunterlagen <strong>de</strong>r Jahre 2008<br />

bis 2010 sind unter Berücksichtigung <strong>de</strong>r<br />

aktuellen Restlaufzeiten zum 31. Dezember<br />

2011 aufzuzinsen und mit <strong>de</strong>n aktuellen<br />

Zinssätzen zu bewerten. Zu<strong>de</strong>m sind die<br />

prognostizierten Aufbewahrungskosten <strong>für</strong><br />

die Unterlagen <strong>de</strong>s Geschäftsjahres 2011<br />

mit <strong>de</strong>n laufzeitadäquaten Zinssätzen<br />

im November 2011 zu bewerten (siehe<br />

Tabelle 6).<br />

Für die Aufbewahrungsverpflichtung <strong>de</strong>r<br />

Geschäftsunterlagen <strong>de</strong>s Jahres 2011 sowie<br />

aus <strong>de</strong>n Kostensteigerungseffekten ergibt<br />

sich ein sonstiger betrieblicher Aufwand in<br />

Höhe von 3.161 Euro. Daneben sind über<br />

das Finanzergebnis Zinsaufwendungen in<br />

Höhe von zwölf Euro zu erfassen.<br />

Schlussfolgerungen <strong>für</strong> die<br />

han<strong>de</strong>lsrechtliche Bewertung<br />

Die Neuregelung <strong>de</strong>s BilMoG zur han<strong>de</strong>lsrechtlichen<br />

Abzinsungspflicht <strong>für</strong> längerfristige<br />

Rückstellungen erfor<strong>de</strong>rt ein<br />

zweistufiges Bewertungsvorgehen, nämlich<br />

zunächst die Ermittlung <strong>de</strong>s Erfüllungsbetrags<br />

und daraus abgeleitet <strong>de</strong>n bilanziellen<br />

Barwertansatz. In <strong>de</strong>n Erfüllungsbetrag<br />

sind jährlich zum Bilanzstichtag aktuelle<br />

Erkenntnisse hinsichtlich eingetretener<br />

o<strong>de</strong>r zukünftiger Preis- und Kostenentwicklung<br />

einzubeziehen. Bei <strong>de</strong>n sonstigen<br />

Rückstellungen darf auf die Abzinsung <strong>für</strong><br />

unterjährige Zeiträume verzichtet wer<strong>de</strong>n.<br />

Unter Beachtung <strong>de</strong>s han<strong>de</strong>lsrechtlichen<br />

Vorsichtsprinzips ist die Berücksichtigung<br />

voller Jahre <strong>für</strong> die Barwertermittlung ausreichend.<br />

Steuerliche Behandlung<br />

Im Rahmen <strong>de</strong>r steuerlichen Gewinnermittlung<br />

war die Pflicht zur Abzinsung längerfristiger<br />

und unverzinslicher Rückstellungen<br />

bereits vor Inkrafttreten <strong>de</strong>s BilMoG vorgeschrieben<br />

(§ 6 Abs. 1 Nr. 3a EStG). Da jedoch<br />

zwischen <strong>de</strong>n han<strong>de</strong>lsrechtlichen und steuerrechtlichen<br />

Vorschriften weiterhin große<br />

Unterschie<strong>de</strong> bestehen, ist auch zukünftig<br />

eine einheitliche han<strong>de</strong>ls- und steuerrechtliche<br />

Bilanzierung nicht möglich. In <strong>de</strong>r<br />

Konsequenz können sich hieraus gegebenenfalls<br />

latente Steuern ergeben.<br />

WP/StB Hans Maier<br />

Vorstand VdW Bayern Verband bayerischer<br />

Wohnungsunternehmen e. V.<br />

www.vdwbayern.<strong>de</strong><br />

Die Wohnungswirtschaft 2/2012