SEB ImmoPortfolio Target Return Fund - SEB Asset Management

SEB ImmoPortfolio Target Return Fund - SEB Asset Management

SEB ImmoPortfolio Target Return Fund - SEB Asset Management

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

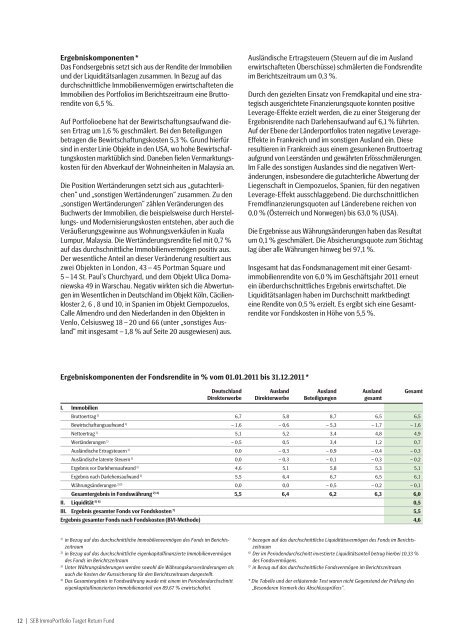

Ergebniskomponenten *<br />

Das Fondsergebnis setzt sich aus der Rendite der Immobilien<br />

und der Liquiditätsanlagen zusammen. In Bezug auf das<br />

durch schnittliche Immobilienvermögen erwirtschaf teten die<br />

Immobilien des Portfolios im Berichtszeitraum eine Bruttorendite<br />

von 6,5 %.<br />

Auf Portfolioebene hat der Bewirtschaftungsaufwand diesen<br />

Ertrag um 1,6 % geschmälert. Bei den Beteiligungen<br />

betragen die Bewirtschaftungskosten 5,3 %. Grund hierfür<br />

sind in erster Linie Objekte in den USA, wo hohe Bewirtschaftungskosten<br />

marktüblich sind. Daneben fielen Vermarktungskosten<br />

für den Abverkauf der Wohneinheiten in Malaysia an.<br />

Die Position Wertänderungen setzt sich aus „gutachterlichen“<br />

und „sonstigen Wertänderungen“ zusammen. Zu den<br />

„sonsti gen Wertänderungen“ zählen Veränderungen des<br />

Buchwerts der Immobilien, die beispielsweise durch Herstellungs-<br />

und Modernisierungskosten entstehen, aber auch die<br />

Veräußerungsgewinne aus Wohnungsverkäufen in Kuala<br />

Lumpur, Malaysia. Die Wertänderungsrendite fiel mit 0,7 %<br />

auf das durchschnittliche Immo bilienvermögen positiv aus.<br />

Der wesentliche Anteil an dieser Veränderung resultiert aus<br />

zwei Objekten in London, 43 – 45 Portman Square und<br />

5 – 14 St. Paul’s Churchyard, und dem Objekt Ulica Domaniewska<br />

49 in Warschau. Negativ wirkten sich die Abwertungen<br />

im Wesentlichen in Deutschland im Objekt Köln, Cäcilienkloster<br />

2, 6 , 8 und 10, in Spanien im Objekt Ciempozuelos,<br />

Calle Almendro und den Niederlanden in den Objekten in<br />

Venlo, Celsiusweg 18 – 20 und 66 (unter „sons tiges Ausland“<br />

mit insgesamt – 1,8 % auf Seite 20 ausgewiesen) aus.<br />

Ergebniskomponenten der Fondsrendite in % vom 01.01.2011 bis 31.12.2011 *<br />

12 | <strong>SEB</strong> <strong>ImmoPortfolio</strong> <strong>Target</strong> <strong>Return</strong> <strong>Fund</strong><br />

Deutschland<br />

Direkterwerbe<br />

Ausland<br />

Direkterwerbe<br />

Ausland<br />

Beteiligungen<br />

Ausland<br />

gesamt<br />

I. Immobilien<br />

Bruttoertrag 1) 6,7 5,8 8,7 6,5 6,5<br />

Bewirtschaftungsaufwand 1) – 1,6 – 0,6 – 5,3 – 1,7 – 1,6<br />

Nettoertrag 1) 5,1 5,2 3,4 4,8 4,9<br />

Wertänderungen 1) – 0,5 0,5 3,4 1,2 0,7<br />

Ausländische Ertragsteuern 1) 0,0 – 0,3 – 0,9 – 0,4 – 0,3<br />

Ausländische latente Steuern 1) 0,0 – 0,3 – 0,1 – 0,3 – 0,2<br />

Ergebnis vor Darlehensaufwand 1) 4,6 5,1 5,8 5,3 5,1<br />

Ergebnis nach Darlehensaufwand 2) 5,5 6,4 6,7 6,5 6,1<br />

Währungsänderungen 2) 3) 0,0 0,0 – 0,5 – 0,2 – 0,1<br />

Gesamtergebnis in Fondswährung 2) 4) 5,5 6,4 6,2 6,3 6,0<br />

II. Liquidität 5) 6) 0,5<br />

III. Ergebnis gesamter Fonds vor Fondskosten 7) 5,5<br />

Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) 4,6<br />

1) in Bezug auf das durchschnittliche Immobilienvermögen des Fonds im Berichtszeitraum<br />

2) in Bezug auf das durchschnittliche eigenkapitalfinanzierte Immobilienvermögen<br />

des Fonds im Berichtszeitraum<br />

3) Unter Währungsänderungen werden sowohl die Währungskursveränderungen als<br />

auch die Kosten der Kurssicherung für den Berichtszeitraum dargestellt.<br />

4) Das Gesamtergebnis in Fondswährung wurde mit einem im Periodendurchschnitt<br />

eigenkapitalfinanzierten Immobilienanteil von 89,67 % erwirtschaftet.<br />

Ausländische Ertragsteuern (Steuern auf die im Ausland<br />

erwirtschafteten Überschüsse) schmälerten die Fondsrendite<br />

im Berichtszeitraum um 0,3 %.<br />

Durch den gezielten Einsatz von Fremdkapital und eine strategisch<br />

ausgerichtete Finanzierungsquote konnten positive<br />

Leverage-Effekte erzielt werden, die zu einer Steigerung der<br />

Ergebnisrendite nach Darlehensaufwand auf 6,1 % führ ten.<br />

Auf der Ebene der Länderportfolios traten negative Leverage-<br />

Effekte in Frankreich und im sonstigen Ausland ein. Diese<br />

resultieren in Frankreich aus einem gesunkenen Bruttoertrag<br />

aufgrund von Leerständen und gewährten Erlösschmälerungen.<br />

Im Falle des sonstigen Auslandes sind die negativen Wertänderungen,<br />

insbesondere die gutachterliche Abwertung der<br />

Liegenschaft in Ciempozuelos, Spanien, für den negativen<br />

Leverage-Effekt ausschlaggebend. Die durchschnittlichen<br />

Fremdfinanzierungsquoten auf Länderebene reichen von<br />

0,0 % (Österreich und Norwegen) bis 63,0 % (USA).<br />

Die Ergebnisse aus Währungsänderungen haben das Resultat<br />

um 0,1 % geschmälert. Die Absicherungsquote zum Stichtag<br />

lag über alle Währungen hinweg bei 97,1 %.<br />

Insgesamt hat das Fondsmanagement mit einer Gesamtimmobilienrendite<br />

von 6,0 % im Geschäftsjahr 2011 erneut<br />

ein überdurchschnittliches Ergebnis erwirtschaftet. Die<br />

Liqui di tätsanlagen haben im Durchschnitt marktbedingt<br />

eine Rendite von 0,5 % erzielt. Es ergibt sich eine Gesamtrendite<br />

vor Fonds kosten in Höhe von 5,5 %.<br />

Gesamt<br />

5) bezogen auf das durchschnittliche Liquiditätsvermögen des Fonds im Berichtszeitraum<br />

6) Der im Periodendurchschnitt investierte Liquiditätsanteil betrug hierbei 10,33 %<br />

des Fondsvermögens.<br />

7) in Bezug auf das durchschnittliche Fondsvermögen im Berichtszeitraum<br />

* Die Tabelle und der erläuternde Text waren nicht Gegenstand der Prüfung des<br />

„Besonderen Vermerk des Abschlussprüfers“.