SEB ImmoPortfolio Target Return Fund - SEB Asset Management

SEB ImmoPortfolio Target Return Fund - SEB Asset Management

SEB ImmoPortfolio Target Return Fund - SEB Asset Management

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

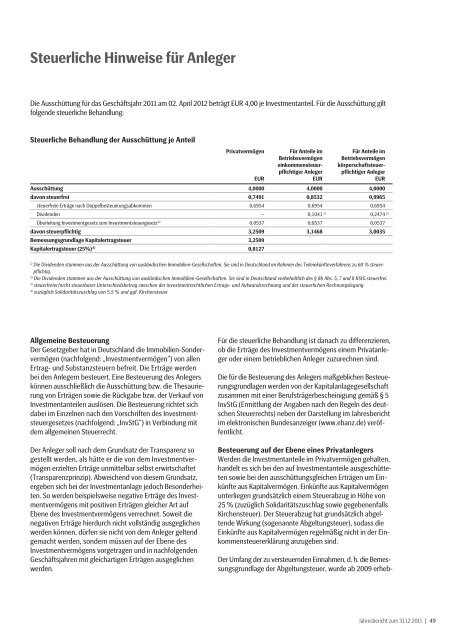

Steuerliche Hinweise für Anleger<br />

Die Ausschüttung für das Geschäftsjahr 2011 am 02. April 2012 beträgt EUR 4,00 je Investmentanteil. Für die Ausschüttung gilt<br />

folgende steuerliche Behandlung:<br />

Steuerliche Behandlung der Ausschüttung je Anteil<br />

Privatvermögen<br />

Für Anteile im<br />

Für Anteile im<br />

Betriebsvermögen Betriebsvermögen<br />

einkommensteuerkörperschaftsteuerpflichtiger Anleger pflichtiger Anleger<br />

EUR<br />

EUR<br />

EUR<br />

Ausschüttung 4,0000 4,0000 4,0000<br />

davon steuerfrei 0,7491 0,8532 0,9965<br />

steuerfreie Erträge nach Doppelbesteuerungsabkommen 0,6954 0,6954 0,6954<br />

Dividenden – 0,1041 1) 0,2474 2)<br />

Überleitung Investmentgesetz zum Investmentsteuergesetz 3) 0,0537 0,0537 0,0537<br />

davon steuerpflichtig 3,2509 3,1468 3,0035<br />

Bemessungsgrundlage Kapitalertragsteuer 3,2509<br />

Kapitalertragsteuer (25%) 4) 0,8127<br />

1) Die Dividenden stammen aus der Ausschüttung von ausländischen Immobilien-Gesellschaften. Sie sind in Deutschland im Rahmen des Teil einkünfteverfahrens zu 60 % steuerpflichtig.<br />

2) Die Dividenden stammen aus der Ausschüttung von ausländischen Immobilien-Gesellschaften. Sie sind in Deutschland vorbehaltlich des § 8b Abs. 5, 7 und 8 KStG steuerfrei.<br />

3) steuerfreier/nicht steuerbarer Unterschiedsbetrag zwischen der investmentrechtlichen Ertrags- und Aufwandsrechnung und der steuerlichen Rechnungslegung<br />

4) zuzüglich Solidaritätszuschlag von 5,5 % und ggf. Kirchensteuer<br />

Allgemeine Besteuerung<br />

Der Gesetzgeber hat in Deutschland die Immobilien-Sondervermögen<br />

(nachfolgend: „Investmentvermögen“) von allen<br />

Ertrag- und Substanzsteuern befreit. Die Erträge werden<br />

bei den Anlegern besteuert. Eine Besteuerung des Anlegers<br />

können ausschließlich die Ausschüttung bzw. die Thesaurierung<br />

von Erträgen sowie die Rückgabe bzw. der Verkauf von<br />

Investmentanteilen auslösen. Die Besteuerung richtet sich<br />

dabei im Einzelnen nach den Vorschriften des Investmentsteuergesetzes<br />

(nachfolgend: „InvStG“) in Verbindung mit<br />

dem allgemeinen Steuerrecht.<br />

Der Anleger soll nach dem Grundsatz der Transparenz so<br />

gestellt werden, als hätte er die von dem Investmentvermögen<br />

erzielten Erträge unmittelbar selbst erwirtschaftet<br />

(Transparenzprinzip). Abweichend von diesem Grundsatz,<br />

ergeben sich bei der Investmentanlage jedoch Besonderheiten.<br />

So werden beispielsweise negative Erträge des Investmentvermögens<br />

mit positiven Erträgen gleicher Art auf<br />

Ebene des Investmentvermögens verrechnet. Soweit die<br />

negativen Erträge hierdurch nicht vollständig ausgeglichen<br />

werden können, dürfen sie nicht von dem Anleger geltend<br />

gemacht werden, sondern müssen auf der Ebene des<br />

Investmentvermögens vorgetragen und in nachfolgenden<br />

Geschäftsjahren mit gleichartigen Erträgen ausgeglichen<br />

werden.<br />

Für die steuerliche Behandlung ist danach zu differenzieren,<br />

ob die Erträge des Investmentvermögens einem Privatanleger<br />

oder einem betrieblichen Anleger zuzurechnen sind.<br />

Die für die Besteuerung des Anlegers maßgeblichen Besteuerungsgrundlagen<br />

werden von der Kapitalanlagegesellschaft<br />

zusammen mit einer Berufsträgerbescheinigung gemäß § 5<br />

InvStG (Ermittlung der Angaben nach den Regeln des deutschen<br />

Steuerrechts) neben der Darstellung im Jahresbericht<br />

im elektronischen Bundesanzeiger (www.ebanz.de) veröffentlicht.<br />

Besteuerung auf der Ebene eines Privatanlegers<br />

Werden die Investmentanteile im Privatvermögen gehalten,<br />

handelt es sich bei den auf Investmentanteile ausgeschütteten<br />

sowie bei den ausschüttungsgleichen Erträgen um Einkünfte<br />

aus Kapitalvermögen. Einkünfte aus Kapitalvermögen<br />

unterliegen grundsätzlich einem Steuer abzug in Höhe von<br />

25 % (zuzüglich Solidaritätszuschlag sowie gegebenenfalls<br />

Kirchensteuer). Der Steuerabzug hat grundsätzlich abgeltende<br />

Wirkung (sogenannte Abgeltungsteuer), sodass die<br />

Einkünfte aus Kapitalvermögen regelmäßig nicht in der Einkommensteuererklärung<br />

anzugeben sind.<br />

Der Umfang der zu versteuernden Einnahmen, d. h. die Bemessungsgrundlage<br />

der Abgeltungsteuer, wurde ab 2009 erheb-<br />

Jahresbericht zum 31.12.2011 | 49