à rsredovisning 2011 - Mjölby kommun

à rsredovisning 2011 - Mjölby kommun

à rsredovisning 2011 - Mjölby kommun

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

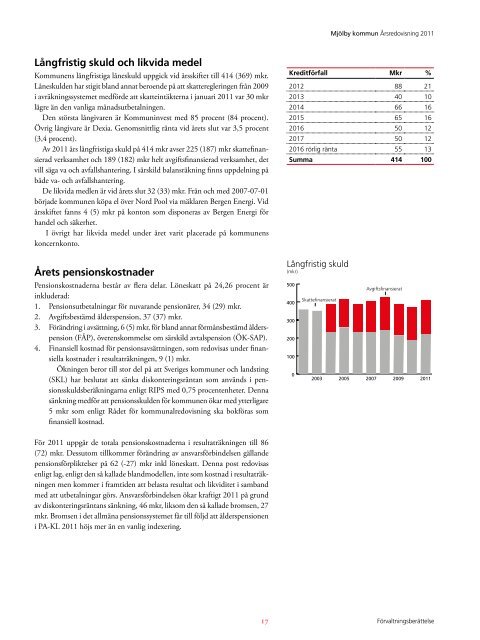

Mjölby <strong>kommun</strong> Årsredovisning <strong>2011</strong>Långfristig skuld och likvida medelKommunens långfristiga låneskuld uppgick vid årsskiftet till 414 (369) mkr.Låneskulden har stigit bland annat beroende på att skatteregleringen från 2009i avräkningssystemet medförde att skatteintäkterna i januari <strong>2011</strong> var 30 mkrlägre än den vanliga månadsutbetalningen.Den största långivaren är Kommuninvest med 85 procent (84 procent).Övrig långivare är Dexia. Genomsnittlig ränta vid årets slut var 3,5 procent(3,4 procent).Av <strong>2011</strong> års långfristiga skuld på 414 mkr avser 225 (187) mkr skattefinansieradverksamhet och 189 (182) mkr helt avgiftsfinansierad verksamhet, detvill säga va och avfallshantering. I särskild balansräkning finns uppdelning påbåde va- och avfallshantering.De likvida medlen är vid årets slut 32 (33) mkr. Från och med 2007-07-01började <strong>kommun</strong>en köpa el över Nord Pool via mäklaren Bergen Energi. Vidårsskiftet fanns 4 (5) mkr på konton som disponeras av Bergen Energi förhandel och säkerhet.I övrigt har likvida medel under året varit placerade på <strong>kommun</strong>enskoncernkonto.Kreditförfall Mkr %2012 88 212013 40 102014 66 162015 65 162016 50 122017 50 122016 rörlig ränta 55 13Summa 414 100Årets pensionskostnaderPensionskostnaderna består av flera delar. Löneskatt på 24,26 procent ärinkluderad:1. Pensionsutbetalningar för nuvarande pensionärer, 34 (29) mkr.2. Avgiftsbestämd ålderspension, 37 (37) mkr.3. Förändring i avsättning, 6 (5) mkr, för bland annat förmånsbestämd ålderspension(FÅP), överenskommelse om särskild avtalspension (ÖK-SAP).4. Finansiell kostnad för pensionsavsättningen, som redovisas under finansiellakostnader i resultaträkningen, 9 (1) mkr.Ökningen beror till stor del på att Sveriges <strong>kommun</strong>er och landsting(SKL) har beslutat att sänka diskonteringsräntan som används i pensionsskuldsberäkningarnaenligt RIPS med 0,75 procentenheter. Dennasänkning medför att pensionsskulden för <strong>kommun</strong>en ökar med ytterligare5 mkr som enligt Rådet för <strong>kommun</strong>alredovisning ska bokföras somfinansiell kostnad.Långfristig skuld(mkr)5004003002001000Skattefinansierat20032005Avgiftsfinansierat20072009<strong>2011</strong>För <strong>2011</strong> uppgår de totala pensionskostnaderna i resultaträkningen till 86(72) mkr. Dessutom tillkommer förändring av ansvarsförbindelsen gällandepensionsförpliktelser på 62 (-27) mkr inkl löneskatt. Denna post redovisasenligt lag, enligt den så kallade blandmodellen, inte som kostnad i resultaträkningenmen kommer i framtiden att belasta resultat och likviditet i sambandmed att utbetalningar görs. Ansvarsförbindelsen ökar kraftigt <strong>2011</strong> på grundav diskonteringsräntans sänkning, 46 mkr, liksom den så kallade bromsen, 27mkr. Bromsen i det allmäna pensionssystemet får till följd att ålderspensioneni PA-KL <strong>2011</strong> höjs mer än en vanlig indexering.17 Förvaltningsberättelse