A. Producción ovina - Repositorio Digital Redagrochile

A. Producción ovina - Repositorio Digital Redagrochile

A. Producción ovina - Repositorio Digital Redagrochile

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Producción</strong> <strong>ovina</strong>: desde el suelo a la gestión Manuales FIA de aPOYO a la FORMaCIÓn de ReCuRsOs HuManOs PaRa la InnOVaCIÓn aGRaRIa<br />

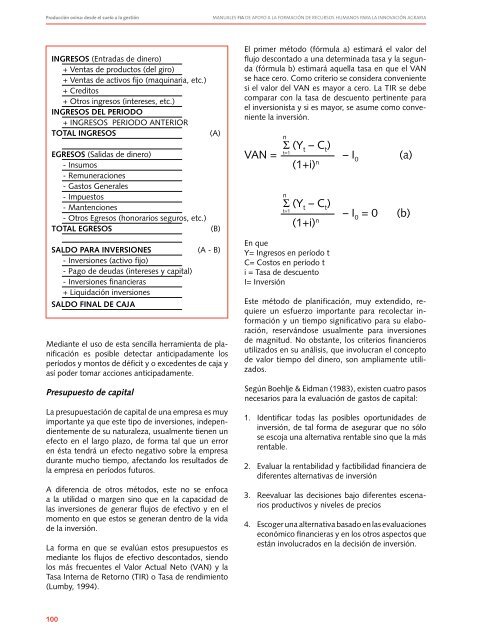

INGRESOS (Entradas de dinero)<br />

+ Ventas de productos (del giro)<br />

+ Ventas de activos fijo (maquinaria, etc.)<br />

+ Creditos<br />

+ Otros ingresos (intereses, etc.)<br />

INGRESOS DEL PERIODO<br />

+ InGRESOS PERIODO anTERIOR<br />

TOTAL INGRESOS (a)<br />

EGRESOS (Salidas de dinero)<br />

- Insumos<br />

- Remuneraciones<br />

- Gastos Generales<br />

- Impuestos<br />

- Mantenciones<br />

- Otros Egresos (honorarios seguros, etc.)<br />

TOTAL EGRESOS (B)<br />

SALDO PARA INVERSIONES (a - B)<br />

- Inversiones (activo fijo)<br />

- Pago de deudas (intereses y capital)<br />

- Inversiones financieras<br />

+ liquidación inversiones<br />

SALDO FINAL DE CAJA<br />

Mediante el uso de esta sencilla herramienta de planificación<br />

es posible detectar anticipadamente los<br />

períodos y montos de déficit y o excedentes de caja y<br />

así poder tomar acciones anticipadamente.<br />

Presupuesto de capital<br />

la presupuestación de capital de una empresa es muy<br />

importante ya que este tipo de inversiones, independientemente<br />

de su naturaleza, usualmente tienen un<br />

efecto en el largo plazo, de forma tal que un error<br />

en ésta tendrá un efecto negativo sobre la empresa<br />

durante mucho tiempo, afectando los resultados de<br />

la empresa en períodos futuros.<br />

a diferencia de otros métodos, este no se enfoca<br />

a la utilidad o margen sino que en la capacidad de<br />

las inversiones de generar flujos de efectivo y en el<br />

momento en que estos se generan dentro de la vida<br />

de la inversión.<br />

la forma en que se evalúan estos presupuestos es<br />

mediante los flujos de efectivo descontados, siendo<br />

los más frecuentes el Valor actual neto (Van) y la<br />

Tasa Interna de Retorno (TIR) o Tasa de rendimiento<br />

(lumby, 1994).<br />

100<br />

El primer método (fórmula a) estimará el valor del<br />

flujo descontado a una determinada tasa y la segunda<br />

(fórmula b) estimará aquella tasa en que el Van<br />

se hace cero. Como criterio se considera conveniente<br />

si el valor del Van es mayor a cero. la TIR se debe<br />

comparar con la tasa de descuento pertinente para<br />

el inversionista y si es mayor, se asume como conveniente<br />

la inversión.<br />

n<br />

S (Y t – C t )<br />

Van = t=1 – I 0 (a)<br />

(1+i) n<br />

n<br />

S (Y t – C t )<br />

t=1 – I 0 = 0 (b)<br />

(1+i) n<br />

En que<br />

Y= Ingresos en período t<br />

C= Costos en período t<br />

i = Tasa de descuento<br />

I= Inversión<br />

Este método de planificación, muy extendido, requiere<br />

un esfuerzo importante para recolectar información<br />

y un tiempo significativo para su elaboración,<br />

reservándose usualmente para inversiones<br />

de magnitud. no obstante, los criterios financieros<br />

utilizados en su análisis, que involucran el concepto<br />

de valor tiempo del dinero, son ampliamente utilizados.<br />

Según Boehlje & Eidman (1983), existen cuatro pasos<br />

necesarios para la evaluación de gastos de capital:<br />

1. Identificar todas las posibles oportunidades de<br />

inversión, de tal forma de asegurar que no sólo<br />

se escoja una alternativa rentable sino que la más<br />

rentable.<br />

2. Evaluar la rentabilidad y factibilidad financiera de<br />

diferentes alternativas de inversión<br />

3. Reevaluar las decisiones bajo diferentes escenarios<br />

productivos y niveles de precios<br />

4. Escoger una alternativa basado en las evaluaciones<br />

económico financieras y en los otros aspectos que<br />

están involucrados en la decisión de inversión.