annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

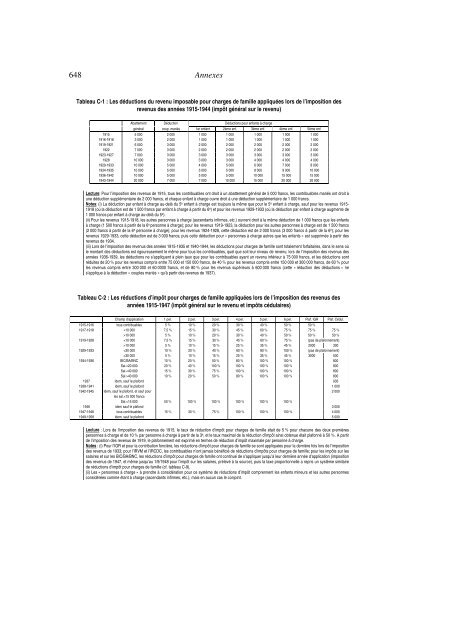

648 Annexes<br />

Tableau C-1 : Les déductions du revenu imposable pour charges de famille appliquées lors de l’imposition des<br />

revenus des années 1915-1944 (impôt général sur le revenu)<br />

Abattement Déduction Déductions pour enfants à charge<br />

général coup. mariés 1er enfant 2ème enf. 3ème enf. 4ème enf. 5ème enf.<br />

1915 5 000 2 000 1 000 1 000 1 000 1 000 1 000<br />

1916-1918 3 000 2 000 1 000 1 000 1 000 1 000 1 000<br />

1919-1921 6 000 3 000 2 000 2 000 2 000 2 000 2 000<br />

1922 7 000 3 000 2 000 2 000 2 000 2 000 2 000<br />

1923-1927 7 000 3 000 3 000 3 000 3 000 3 000 3 000<br />

1928 10 000 3 000 3 000 3 000 4 000 4 000 4 000<br />

1929-1933 10 000 5 000 4 000 5 000 6 000 7 000 8 000<br />

1934-1935 10 000 5 000 5 000 5 000 8 000 9 000 10 000<br />

1936-1942 10 000 5 000 5 000 5 000 10 000 15 000 15 000<br />

1943-1944 20 000 7 000 7 000 10 000 15 000 20 000 20 000<br />

Lecture: Pour l’imposition des revenus de 1915, tous les contribuables ont droit à un abattement général de 5 000 francs, les contribuables mariés ont droit à<br />

une déduction supplémentaire de 2 000 francs, et chaque enfant à charge ouvre droit à une déduction supplémentaire de 1 000 francs.<br />

Notes: (i) La déduction par enfant à charge au-delà du 5 e enfant à charge est toujours la même que pour le 5 e enfant à charge, sauf pour les revenus 1915-<br />

1918 (où la déduction est de 1 500 francs par enfant à charge à partir du 6 e ) et pour les revenus 1929-1933 (où la déduction par enfant à charge augmente de<br />

1 000 francs par enfant à charge au-delà du 5 e ).<br />

(ii) Pour les revenus 1915-1918, les autres personnes à charge (ascendants infirmes, etc.) ouvrent droit à la même déduction de 1 000 francs que les enfants<br />

à charge (1 500 francs à partir de la 6 e personne à charge); pour les revenus 1919-1923, la déduction pour les autres personnes à charge est de 1 500 francs<br />

(2 000 francs à partir de la 6 e personne à charge); pour les revenus 1924-1928, cette déduction est de 2 000 francs (3 000 francs à partir de la 6 e ); pour les<br />

revenus 1929-1933, cette déduction est de 3 000 francs; puis cette déduction pour « personnes à charge autres que les enfants » est supprimée à partir des<br />

revenus de 1934.<br />

(iii) Lors de l’imposition des revenus des années 1915-1935 et 1940-1944, les déductions pour charges de famille sont totalement forfaitaires, dans le sens où<br />

le montant des déductions est rigoureusement le même pour tous les contribuables, quel que soit leur niveau de revenu; lors de l’imposition des revenus des<br />

années 1936-1939, les déductions ne s’appliquent à plein taux que pour les contribuables ayant un revenu inférieur à 75 000 francs, et les déductions sont<br />

réduites de 20 % pour les revenus compris entre 75 000 et 150 000 francs, de 40 % pour les revenus compris entre 150 000 et 300 000 francs, de 60 % pour<br />

les revenus compris entre 300 000 et 60 0000 francs, et de 80 % pour les revenus supérieurs à 600 000 francs (cette « réduction des déductions » ne<br />

s’applique à la déduction « couples mariés » qu’à partir des revenus de 1937).<br />

Tableau C-2 : Les réductions d’impôt pour charges de famille appliquées lors de l’imposition des revenus des<br />

années 1915-1947 (impôt général sur le revenu et impôts cédulaires)<br />

Champ d’application 1 per. 2 per. 3 per. 4 per. 5 per. 6 per. Plaf. IGR Plaf. Cédul.<br />

1915-1916 tous contribuables 5 % 10 % 20 % 30 % 40 % 50 % 50 %<br />

1917-1918 10 000 5 % 10 % 20 % 30 % 40 % 50 % 50 % 50 %<br />

1919-1928 10 000 5 % 10 % 15 % 25 % 35 % 45 % 2000 300<br />

1929-1933 30 000 5 % 10 % 15 % 25 % 35 % 45 % 3000 500<br />

1934-1936 BIC/BA/BNC 10 % 20 % 50 % 80 % 100 % 100 % 800<br />

Sal.