annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Annexe J 751<br />

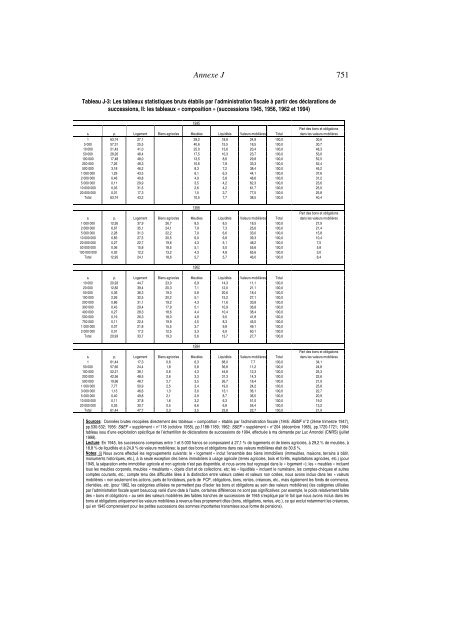

Tableau J-3: Les tableaux statistiques bruts établis par l’administration fiscale à partir des déclarations de<br />

successions, II: les tableaux « composition » (successions 1945, 1956, 1962 et 1994)<br />

1945<br />

si pi Logement Biens agricoles Meubles Liquidités Valeurs mobilières Total<br />

Part des bons et obligations<br />

dans les valeurs mobilières<br />

1 63,74 27,1 29,2 18,8 24,9 100,0 30,6<br />

5 000 57,31 25,5 40,6 15,5 18,5 100,0 30,7<br />

10 000 51,43 41,0 25,0 13,6 20,4 100,0 48,3<br />

50 000 28,26 48,4 17,5 10,3 23,7 100,0 53,0<br />

100 000 17,48 48,0 13,5 8,6 29,8 100,0 52,5<br />

250 000 7,26 48,3 10,6 7,8 33,3 100,0 52,4<br />

500 000 3,18 46,2 8,3 7,2 38,4 100,0 45,2<br />

1 000 000 1,29 43,5 6,1 6,3 44,1 100,0 37,6<br />

2 000 000 0,46 40,8 4,9 5,8 48,6 100,0 31,2<br />

5 000 000 0,11 29,9 3,5 4,2 62,3 100,0 23,6<br />

10 000 000 0,03 31,5 2,6 4,2 61,7 100,0 25,0<br />

20 000 000 0,01 17,3 1,5 3,7 77,5 100,0 25,8<br />

Total 63,74 43,2 10,5 7,7 38,5 100,0 40,4<br />

1956<br />

si pi Logement Biens agricoles Meubles Liquidités Valeurs mobilières Total<br />

Part des bons et obligations<br />

dans les valeurs mobilières<br />

1 000 000 12,95 37,9 26,7 8,5 8,5 18,5 100,0 27,9<br />

2 000 000 6,67 35,1 24,1 7,9 7,3 25,6 100,0 21,4<br />

5 000 000 2,28 31,3 22,2 7,0 6,6 33,0 100,0 15,8<br />

10 000 000 0,83 27,5 20,5 6,0 6,8 39,3 100,0 10,4<br />

20 000 000 0,27 22,7 19,6 4,3 5,1 48,2 100,0 7,5<br />

50 000 000 0,06 15,8 18,5 5,1 5,0 55,6 100,0 5,8<br />

100 000 000 0,02 12,2 13,2 4,3 4,8 65,6 100,0 3,0<br />

Total 12,95 24,1 18,6 5,7 5,7 46,0 100,0 8,4<br />

si pi Logement Biens agricoles Meubles Liquidités Valeurs mobilières Total<br />

10 000 20,93 44,7 23,0 6,9 14,3 11,1 100,0<br />

20 000 12,82 39,4 20,3 7,1 12,0 21,1 100,0<br />

50 000 5,36 36,3 19,0 5,8 20,6 18,4 100,0<br />

100 000 2,26 32,5 20,2 5,1 15,2 27,1 100,0<br />

200 000 0,86 31,1 19,2 4,3 11,6 33,8 100,0<br />

300 000 0,43 29,4 17,9 5,1 10,9 36,8 100,0<br />

400 000 0,27 28,3 18,6 4,4 10,4 38,4 100,0<br />

500 000 0,19 26,3 18,0 4,9 9,0 41,8 100,0<br />

750 000 0,11 22,4 19,9 4,5 8,3 45,0 100,0<br />

1 000 000 0,07 21,8 15,5 3,7 9,8 49,1 100,0<br />

2 000 000 0,01 17,2 12,5 3,3 6,9 60,1 100,0<br />

Total 20,93 33,7 19,3 5,6 13,7 27,7 100,0<br />

1962<br />

1994<br />

si pi Logement Biens agricoles Meubles Liquidités Valeurs mobilières Total<br />

Part des bons et obligations<br />

dans les valeurs mobilières<br />

1 61,44 17,3 0,6 6,3 68,0 7,7 100,0 34,1<br />

50 000 57,60 24,4 1,8 5,8 56,8 11,2 100,0 24,8<br />

100 000 52,21 38,1 0,6 4,3 44,8 12,3 100,0 25,3<br />

200 000 42,56 48,5 2,6 3,3 31,3 14,3 100,0 22,6<br />

500 000 19,96 48,7 2,7 3,5 26,7 18,4 100,0 21,9<br />

1 000 000 7,77 50,9 2,5 3,4 19,0 24,2 100,0 25,8<br />

3 000 000 1,13 46,6 1,3 3,0 13,1 36,1 100,0 22,7<br />

5 000 000 0,40 49,8 2,1 2,9 8,7 36,5 100,0 20,9<br />

10 000 000 0,11 37,8 1,6 3,2 6,3 51,0 100,0 19,2<br />

20 000 000 0,03 30,7 0,5 6,6 6,8 55,4 100,0 13,2<br />

Total 61,44 47,7 2,3 3,5 23,8 22,7 100,0 21,9<br />

Sources: Données brutes recopiées directement des tableaux « composition » établis par l’administration fiscale (1945: BSMF n°2 (2ème trimestre 1947),<br />

pp.530-532; 1956: S&EF « supplément » n°118 (octobre 1958), pp.1188-1189; 1962: S&EF « supplément » n°204 (décembre 1965), pp.1720-1721; 1994:<br />

tableau issu d’une exploitation spécifique de l’échantillon de déclarations de successions de 1994, effectuée à ma demande par Luc Arrondel (CNRS) (juillet<br />

1999).<br />

Lecture: En 1945, les successions comprises entre 1 et 5 000 francs se composaient à 27,1 % de logements et de biens agricoles, à 29,2 % de meubles, à<br />

18,8 % de liquidités et à 24,9 % de valeurs mobilières; la part des bons et obligations dans ces valeurs mobilières était de 30,6 %.<br />

Notes: (i) Nous avons effectué les regroupements suivants: le « logement » inclut l’ensemble des biens immobiliers (immeubles, maisons, terrains à bâtir,<br />

monuments historiques, etc.), à la seule exception des biens immobiliers à usage agricole (terres agricoles, bois et forêts, exploitations agricoles, etc.) (pour<br />

1945, la séparation entre immobilier agricole et non agricole n’est pas disponible, et nous avons tout regroupé dans le « logement »); les « meubles » incluent<br />

tous les meubles corporels, meubles « meublants », objets d’art et de collections, etc; les « liquidités » incluent le numéraire, les comptes-chèques et autres<br />

comptes courants, etc.; compte tenu des difficultés liées à la distinction entre valeurs cotées et valeurs non cotées, nous avons inclus dans les « valeurs<br />

mobilières » non seulement les actions, parts de fondateurs, parts de FCP, obligations, bons, rentes, créances, etc., mais également les fonds de commerce,<br />

clientèles, etc. (pour 1962, les catégories utilisées ne permettent pas d’isoler les bons et obligations au sein des valeurs mobilières) (les catégories utilisées<br />

par l’administration fiscale ayant beaucoup varié d’une date à l’autre, certaines différences ne sont pas significatives: par exemple, le poids relativement faible<br />

des « bons et obligations » au sein des valeurs mobilières des faibles tranches de successions de 1945 s’explique par le fait que nous avons inclus dans les<br />

bons et obligations uniquement les valeurs mobilières à revenus fixes proprement dites (bons, obligations, rentes, etc.), ce qui exclut notamment les créances,<br />

qui en 1945 comprenaient pour les petites successions des sommes importantes transmises sous forme de pensions).