annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

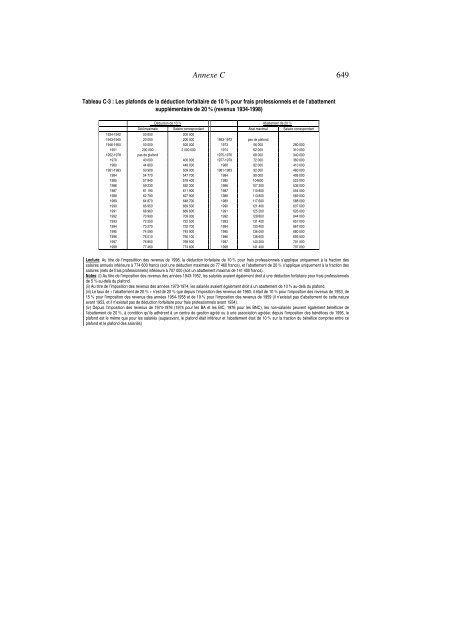

Annexe C 649<br />

Tableau C-3 : Les plafonds de la déduction forfaitaire de 10 % pour frais professionnels et de l’abattement<br />

supplémentaire de 20 % (revenus 1934-1998)<br />

Déduction de 10 % Abattement de 20 %<br />

Déd.maximale Salaire correspondant Abat.maximal Salaire correspondant<br />

1934-1942 20 000 200 000<br />

1943-1945 20 000 200 000 1953-1972 pas de plafond<br />

1946-1950 50 000 500 000 1973 56 000 280 000<br />

1951 200 000 2 000 000 1974 62 000 310 000<br />

1952-1978 pas de plafond 1975-1976 68 000 340 000<br />

1979 40 000 400 000 1977-1979 72 000 360 000<br />

1980 44 800 448 000 1980 82 000 410 000<br />

1981-1983 50 900 509 000 1981-1983 92 000 460 000<br />

1984 54 770 547 700 1984 99 000 495 000<br />

1985 57 840 578 400 1985 104600 523 000<br />

1986 59 230 592 300 1986 107 200 536 000<br />

1987 61 190 611 900 1987 110 800 554 000<br />

1988 62 790 627 900 1988 113 800 569 000<br />

1989 64 870 648 700 1989 117 600 588 000<br />

1990 66 950 669 500 1990 121 400 607 000<br />

1991 68 960 689 600 1991 125 200 626 000<br />

1992 70 900 709 000 1992 128 800 644 000<br />

1993 72 250 722 500 1993 131 400 657 000<br />

1994 73 270 732 700 1994 133 400 667 000<br />

1995 74 590 745 900 1995 136 000 680 000<br />

1996 76 010 760 100 1996 138 600 693 000<br />

1997 76 850 768 500 1997 140 200 701 000<br />

1998 77 460 774 600 1998 141 400 707 000<br />

Lecture: Au titre de l’impositition des revenus de 1998, la déduction forfaitaire de 10 % pour frais professionnels s’applique uniquement à la fraction des<br />

salaires annuels inférieure à 774 600 francs (soit une déduction maximale de 77 460 francs), et l’abattement de 20 % s’applique uniquement à la fraction des<br />

salaires (nets de frais professionnels) inférieure à 707 000 (soit un abattement maximal de 141 400 francs).<br />

Notes: (i) Au titre de l’imposition des revenus des années 1943-1952, les salariés avaient également droit à une déduction forfaitaire pour frais professionnels<br />

de 5 % au-delà du plafond.<br />

(ii) Au titre de l’imposition des revenus des années 1973-1974, les salariés avaient également droit à un abattement de 10 % au-delà du plafond.<br />

(iii) Le taux de « l’abattement de 20 % » n’est de 20 % que depuis l’imposition des revenus de 1960: il était de 10 % pour l’imposition des revenus de 1953, de<br />

15 % pour l’imposition des revenus des années 1954-1958 et de 19 % pour l’imposition des revenus de 1959 (il n’existait pas d’abattement de cette nature<br />

avant 1953, et il n’existait pas de déduction forfaitaire pour frais professionnels avant 1934).<br />

(iv) Depuis l’imposition des revenus de 1974-1976 (1974 pour les BA et les BIC, 1976 pour les BNC), les non-salariés peuvent également bénéficier de<br />

l’abattement de 20 %, à condition qu’ils adhèrent à un centre de gestion agréé ou à une association agréée; depuis l’imposition des bénéfices de 1996, le<br />

plafond est le même que pour les salariés (auparavant, le plafond était inférieur et l’abattement était de 10 % sur la fraction du bénéfice comprise entre ce<br />

plafond et le plafond des salariés)