annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

annexes (pdf) - Thomas Piketty - Ens

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

652 Annexes<br />

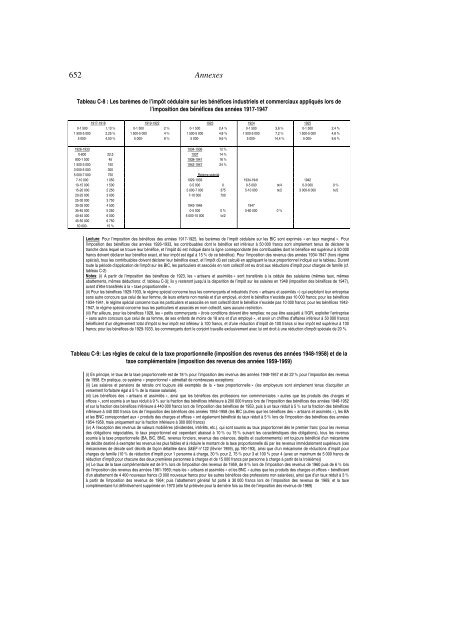

Tableau C-8 : Les barèmes de l’impôt cédulaire sur les bénéfices industriels et commerciaux appliqués lors de<br />

l’imposition des bénéfices des années 1917-1947<br />

1917-1918 1919-1922 1923 1924 1925<br />

0-1 500 1,13 % 0-1 500 2 % 0-1 500 2,4 % 0-1 500 3,6 % 0-1 500 2,4 %<br />

1 500-5 000 2,25 % 1 500-5 000 4 % 1 500-5 000 4,8 % 1 500-5 000 7,2 % 1 500-5 000 4,8 %<br />

5 000- 4,50 % 5 000- 8 % 5 000- 9,6 % 5 000- 14,4 % 5 000- 9,6 %<br />

1926-1933 1934-1936 12 %<br />

0-800 22,5 1937 14 %<br />

800-1 500 45 1938-1941 16 %<br />

1 500-3 000 150 1942-1947 24 %<br />

3 000-5 000 300<br />

5 000-7 000 750 Régime spécial:<br />

7-10 000 1 050 1929-1933 1934-1941 1942<br />

10-15 000 1 500 0-5 000 0 0-5 000 tx/4 0-3 000 0 %<br />

15-20 000 2 250 5 000-7 000 375 5-10 000 tx/2 3 000-6 000 tx/2<br />

20-25 000 3 000 7-10 000 700<br />

25-30 000 3 750<br />

30-35 000 4 500 1943-1946 1947<br />

35-40 000 5 250 0-5 000 0 % 0-60 000 0 %<br />

40-45 000 6 000 5 000-10 000 tx/2<br />

45-50 000 6 750<br />

50 000- 15 %<br />

Lecture: Pour l’imposition des bénéfices des années 1917-1925, les barèmes de l’impôt cédulaire sur les BIC sont exprimés « en taux marginal ». Pour<br />

l’imposition des bénéfices des années 1926-1933, les contribuables dont le bénéfice est inférieur à 50 000 francs sont simplement tenus de déclarer la<br />

tranche dans lequel se trouve leur bénéfice, et l’impôt dû est indiqué dans la ligne correspondante (les contribuables dont le bénéfice est supérieur à 50 000<br />

francs doivent déclarer leur bénéfice exact, et leur impôt est égal à 15 % de ce bénéfice). Pour l’imposition des revenus des années 1934-1947 (hors régime<br />

spécial), tous les contribuables doivent déclarer leur bénéfice exact, et l’impôt dû est calculé en appliquant le taux proportionnel indiqué sur le tableau. Durant<br />

toute la période d’application de l’impôt sur les BIC, les particuliers et associés en nom collectif ont eu droit aux réductions d’impôt pour charges de famille (cf.<br />

tableau C-2)<br />

Notes: (i) A partir de l’imposition des bénéfices de 1923, les « artisans et assimilés » sont transférés à la cédule des salalaires (mêmes taux, mêmes<br />

abattements, mêmes déductions: cf. tableau C-3); ils y resteront jusqu’à la disparition de l’impôt sur les salaires en 1948 (imposition des bénéfices de 1947),<br />

avant d’être transférés à la « taxe proportionnelle ».<br />

(ii) Pour les bénéfices 1929-1933, le régime spécial concerne tous les commerçants et industriels (hors « artisans et assimilés ») qui exploitent leur entreprise<br />

sans autre concours que celui de leur femme, de leurs enfants non mariés et d’un employé, et dont le bénéfice n’excède pas 10 000 francs; pour les bénéfices<br />

1934-1941, le régime spécial concerne tous les particuliers et associés en nom collectif dont le bénéfice n’excède pas 10 000 francs; pour les bénéfices 1942-<br />

1947, le régime spécial concerne tous les particuliers et associés en nom collectif, sans aucune restriction.<br />

(iii) Par ailleurs, pour les bénéfices 1928, les « petits commerçants » (trois conditions doivent être remplies: ne pas être assujetti à l’IGR, exploiter l’entreprise<br />

« sans autre concours que celui de sa femme, de ses enfants de moins de 18 ans et d’un employé », et avoir un chiffres d’affaires inférieur à 50 000 francs)<br />

bénéficient d’un dégrèvement total d’impôt si leur impôt est inférieur à 100 francs, et d’une réduction d’impôt de 100 francs si leur impôt est supérieur à 100<br />

francs; pour les bénéfices de 1929-1933, les commerçants dont le conjoint travaille exclusivement avec lui ont droit à une réduction d’impôt spéciale de 20 %.<br />

Tableau C-9: Les règles de calcul de la taxe proportionnelle (imposition des revenus des années 1948-1958) et de la<br />

taxe complémentaire (imposition des revenus des années 1959-1969)<br />

(i) En principe, le taux de la taxe proportionnelle est de 18 % pour l’imposition des revenus des années 1948-1957 et de 22 % pour l’imposition des revenus<br />

de 1958. En pratique, ce système « proportionnel » admettait de nombreuses exceptions:<br />

(ii) Les salaires et pensions de retraite ont toujours été exemptés de la « taxe proportionnelle » (les employeurs sont simplement tenus d’acquitter un<br />

versement forfaitaire égal à 5 % de la masse salariale).<br />

(iii) Les bénéfices des « artisans et assimilés », ainsi que les bénéfices des professions non commmerciales « autres que les produits des charges et<br />

offices », sont soumis à un taux réduit à 9 % sur la fraction des bénéfices inférieure à 200 000 francs lors de l’imposition des bénéfices des années 1948-1952<br />

et sur la fraction des bénéfices inférieure à 440 000 francs lors de l’imposition des bénéfices de 1953, puis à un taux réduit à 5 % sur la fraction des bénéfices<br />

inférieure à 440 000 francs lors de l’imposition des bénéfices des années 1954-1958 (les BIC (autres que les bénéfices des « artisans et assimilés »), les BA<br />

et les BNC correspondant aux « produits des charges et offices » ont également bénéficié du taux réduit à 5 % lors de l’imposition des bénéfices des années<br />

1954-1958, mais uniquement sur la fraction inférieure à 300 000 francs)<br />

(iv) A l’exception des revenus de valeurs mobilières (dividendes, intérêts, etc.), qui sont soumis au taux proportionnel dès le premier franc (pour les revenus<br />

des obligations négociables, le taux proportionnel est cependant abaissé à 10 % ou 15 % suivant les caractéristiques des obligations), tous les revenus<br />

soumis à la taxe proportionnelle (BA, BIC, BNC, revenus fonciers, revenus des créances, dépôts et cautionnements) ont toujours bénéficié d’un mécanisme<br />

de décôte destiné à exempter les revenus les plus faibles et à réduire le montant de la taxe proportionnelle dû par les revenus immédiatement supérieurs (ces<br />

mécanismes de décote sont décrits de façon détaillée dans S&EF n°122 (février 1959), pp.190-193), ainsi que d’un mécanisme de réductions d’impôt pour<br />

charges de famille (10 % de réduction d’impôt pour 1 personne à charge, 30 % pour 2, 75 % pour 3 et 100 % pour 4 (avec un maximum de 5 000 francs de<br />

réduction d’impôt pour chacune des deux premières personnes à charges et de 15 000 francs par personne à charge à partir de la troisième))<br />

(v) Le taux de la taxe complémentaire est de 9 % lors de l’imposition des revenus de 1959, de 8 % lors de l’imposition des revenus de 1960 puis de 6 % lors<br />

de l’imposition des revenus des années 1961-1969; mais les « artisans et assimilés » et les BNC « autres que les produits des charges et offices » bénéficient<br />

d’un abattement de 4 400 nouveaux francs (3 000 nouveaux francs pour les autres bénéfices des professions non salariées), ainsi que d’un taux réduit à 3 %<br />

à partir de l’imposition des revenus de 1964; puis l’abattement général fut porté à 30 000 francs lors de l’imposition des revenus de 1969, et la taxe<br />

complémentaire fut définitivement supprimée en 1970 (elle fut prélevée pour la dernière fois au titre de l’imposition des revenus de 1969)