JH302459 cover sarawak.indd - Jabatan Audit Negara

JH302459 cover sarawak.indd - Jabatan Audit Negara

JH302459 cover sarawak.indd - Jabatan Audit Negara

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

e) Nisbah Keuntungan<br />

Nisbah keuntungan menunjukkan keberkesanan aktiviti urus niaga dan keupayaan<br />

syarikat dalam menjanakan keuntungan.<br />

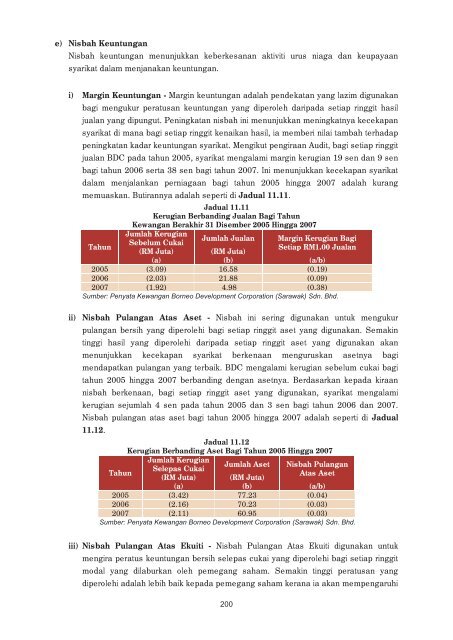

i) Margin Keuntungan - Margin keuntungan adalah pendekatan yang lazim digunakan<br />

bagi mengukur peratusan keuntungan yang diperoleh daripada setiap ringgit hasil<br />

jualan yang dipungut. Peningkatan nisbah ini menunjukkan meningkatnya kecekapan<br />

syarikat di mana bagi setiap ringgit kenaikan hasil, ia memberi nilai tambah terhadap<br />

peningkatan kadar keuntungan syarikat. Mengikut pengiraan <strong>Audit</strong>, bagi setiap ringgit<br />

jualan BDC pada tahun 2005, syarikat mengalami margin kerugian 19 sen dan 9 sen<br />

bagi tahun 2006 serta 38 sen bagi tahun 2007. Ini menunjukkan kecekapan syarikat<br />

dalam menjalankan perniagaan bagi tahun 2005 hingga 2007 adalah kurang<br />

memuaskan. Butirannya adalah seperti di Jadual 11.11.<br />

Jadual 11.11<br />

Kerugian Berbanding Jualan Bagi Tahun<br />

i) Kewangan Berakhir 31 Disember 2005 Hingga 2007JUMLAH<br />

Jumlah Kerugian<br />

Jumlah Jualan Margin Kerugian Bagi<br />

Sebelum Cukai<br />

Tahun<br />

Setiap RM1.00 Jualan<br />

(RM Juta) (RM Juta)<br />

(a)<br />

(b)<br />

(a/b)<br />

2005 (3.09) 16.58 (0.19)<br />

2006 (2.03) 21.88 (0.09)<br />

2007 (1.92) 4.98 (0.38)<br />

Sumber: Penyata Kewangan Borneo Development Corporation (Sarawak) Sdn. Bhd.<br />

ii) Nisbah Pulangan Atas Aset - Nisbah ini sering digunakan untuk mengukur<br />

pulangan bersih yang diperolehi bagi setiap ringgit aset yang digunakan. Semakin<br />

tinggi hasil yang diperolehi daripada setiap ringgit aset yang digunakan akan<br />

menunjukkan kecekapan syarikat berkenaan menguruskan asetnya bagi<br />

mendapatkan pulangan yang terbaik. BDC mengalami kerugian sebelum cukai bagi<br />

tahun 2005 hingga 2007 berbanding dengan asetnya. Berdasarkan kepada kiraan<br />

nisbah berkenaan, bagi setiap ringgit aset yang digunakan, syarikat mengalami<br />

kerugian sejumlah 4 sen pada tahun 2005 dan 3 sen bagi tahun 2006 dan 2007.<br />

Nisbah pulangan atas aset bagi tahun 2005 hingga 2007 adalah seperti di Jadual<br />

11.12.<br />

Jadual 11.12<br />

14 Kerugian Berbanding Aset Bagi Tahun 2005 Hingga 2007tahun<br />

Jumlah Kerugian<br />

Jumlah Aset Nisbah Pulangan<br />

Selepas Cukai<br />

Tahun<br />

Atas Aset<br />

(RM Juta) (RM Juta)<br />

(a)<br />

(b)<br />

(a/b)<br />

2005 (3.42) 77.23 (0.04)<br />

2006 (2.16) 70.23 (0.03)<br />

2007 (2.11) 60.95 (0.03)<br />

Sumber: Penyata Kewangan Borneo Development Corporation (Sarawak) Sdn. Bhd.<br />

iii) Nisbah Pulangan Atas Ekuiti - Nisbah Pulangan Atas Ekuiti digunakan untuk<br />

mengira peratus keuntungan bersih selepas cukai yang diperolehi bagi setiap ringgit<br />

modal yang dilaburkan oleh pemegang saham. Semakin tinggi peratusan yang<br />

diperolehi adalah lebih baik kepada pemegang saham kerana ia akan mempengaruhi<br />

200