HELÅRSRAPPORT 2012 - Carnegie

HELÅRSRAPPORT 2012 - Carnegie

HELÅRSRAPPORT 2012 - Carnegie

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2,0<br />

1,5<br />

1,0<br />

0,5 UTVeCKlInG FOnDeR OCh MARKnADeR<br />

0,0<br />

2,5<br />

2,0 2,5<br />

1,5 2,0<br />

1,0 1,5<br />

0,5 1,0<br />

0,0 0,5<br />

1,0<br />

1,0 0,5<br />

0,5<br />

0,0<br />

2011-12-31<br />

1,5 5<br />

1,0 0<br />

0,5<br />

–5<br />

2011-12-31 2011-12-31<br />

2011-12-31 2011-12-31<br />

2011-12-31 2011-12-31<br />

<strong>2012</strong>-03-02<br />

<strong>2012</strong>-03-02 <strong>2012</strong>-03-02<br />

<strong>2012</strong>-03-02<br />

<strong>2012</strong>-03-02 <strong>2012</strong>-03-02<br />

<strong>2012</strong>-05-02<br />

<strong>2012</strong>-05-02 <strong>2012</strong>-05-02<br />

<strong>2012</strong>-05-02<br />

<strong>2012</strong>-05-02 <strong>2012</strong>-05-02<br />

<strong>2012</strong>-07-02<br />

ECB Sverige<br />

USA Storbritannien<br />

<strong>2012</strong>-07-02 <strong>2012</strong>-07-02<br />

<strong>2012</strong>-07-02<br />

<strong>2012</strong>-07-02 <strong>2012</strong>-07-02<br />

<strong>2012</strong>-09-02<br />

<strong>2012</strong>-09-02 <strong>2012</strong>-09-02<br />

<strong>2012</strong>-09-02<br />

<strong>2012</strong>-09-02 <strong>2012</strong>-09-02<br />

<strong>2012</strong>-11-02<br />

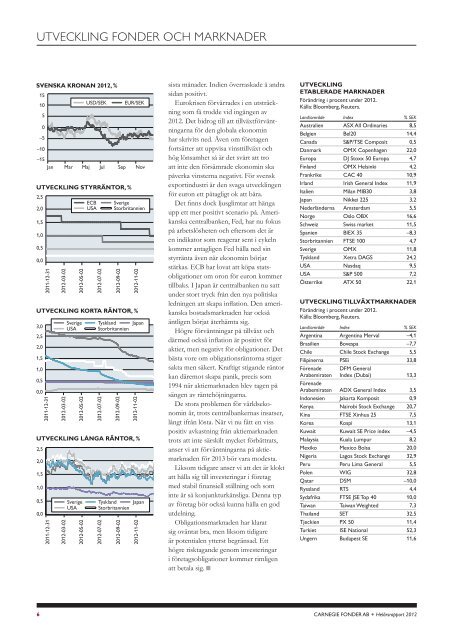

SVENSKA KRONAN <strong>2012</strong>, %<br />

2,5<br />

15<br />

ECB Sverige<br />

2,0<br />

10<br />

USD/SEK USA Storbritannien EUR/SEK<br />

–10<br />

0,0<br />

–15<br />

Jan Mar Maj Jul Sep Nov<br />

0,0<br />

<strong>2012</strong>-11-02 <strong>2012</strong>-11-02<br />

UTVECKLING KORTA RÄNTOR, %<br />

2,5<br />

3,0 2,5<br />

2,0<br />

2,5<br />

2,0<br />

1,5<br />

2,0<br />

1,5<br />

1,5 1,0<br />

Sverige<br />

USA<br />

Tyskland Japan<br />

Storbritannien<br />

ECB Sverige<br />

USA Storbritannien<br />

0,0<br />

Sverige Tyskland Japan<br />

USA Storbritannien<br />

<strong>2012</strong>-11-02 <strong>2012</strong>-11-02<br />

Sverige Tyskland Japan<br />

3,0<br />

UTVECKLING USA Storbritannien<br />

15<br />

LÅNGA RÄNTOR, %<br />

2,5<br />

2,5 10<br />

USD/SEK EUR/SEK<br />

2,0<br />

2,0 5<br />

1,5<br />

1,5 0<br />

1,0<br />

–5<br />

0,5 1,0<br />

–10<br />

0,0 0,5 Sverige Tyskland Japan<br />

–15<br />

USA Storbritannien<br />

0,0 Jan Mar Maj Jul Sep Nov<br />

<strong>2012</strong>-11-02 <strong>2012</strong>-11-02<br />

sista månader. Indien överraskade å andra<br />

sidan positivt. 30<br />

20<br />

Eurokrisen förvärrades i en utsträck<br />

10<br />

ning som få trodde 0 vid ingången av<br />

<strong>2012</strong>. Det bidrog -10 till att tillväxtförväntningarna<br />

för den -20 globala ekonomin<br />

-30<br />

har skrivits ned. Även om företagen<br />

-40<br />

fortsätter att uppvisa vinsttillväxt och<br />

hög lönsamhet så är det svårt att tro<br />

att inte den försämrade ekonomin ska<br />

påverka vinsterna negativt. För svensk<br />

exportindustri är den svaga utvecklingen<br />

för euron ett påtagligt ok att bära.<br />

30<br />

Det finns dock ljusglimtar att hänga<br />

20<br />

upp ett mer positivt 10 scenario på. Amerikanska<br />

centralbanken, 0 Fed, har nu fokus<br />

på arbetslösheten -10 och eftersom det är<br />

-20<br />

en indikator som reagerar sent i cykeln<br />

-30<br />

kommer antagligen Fed hålla ned sin<br />

-40<br />

styrränta även när ekonomin börjar<br />

stärkas. ECB har lovat att köpa statsobligationer<br />

om oron för euron kommer<br />

tillbaks. I Japan är centralbanken nu satt<br />

under stort tryck från den nya politiska<br />

ledningen att skapa inflation. Den amerikanska<br />

bostadsmarknaden har också<br />

äntligen börjat återhämta sig.<br />

Högre förväntningar 30 på tillväxt och<br />

därmed också 20 inflation är positivt för<br />

10<br />

aktier, men negativt för obligationer. Det<br />

0<br />

bästa vore om -10 obligationsräntorna stiger<br />

sakta men säkert. -20 Kraftigt stigande räntor<br />

kan däremot skapa -30 panik, precis som<br />

-40<br />

1994 när aktiemarknaden blev tagen på<br />

sängen av räntehöjningarna.<br />

De stora problemen för världsekonomin<br />

är, trots centralbankernas insatser,<br />

långt ifrån lösta. När vi nu fått en viss<br />

positiv avkastning från aktiemarknaden<br />

trots att inte särskilt mycket förbättrats,<br />

anser vi att förväntningarna på aktiemarknaden<br />

för 2013 bör vara modesta.<br />

Liksom tidigare anser vi att det är klokt<br />

att hålla sig till investeringar i företag<br />

med stabil finansiell ställning och som<br />

inte är så konjunkturkänsliga. Denna typ<br />

av företag bör också kunna hålla en god<br />

utdelning.<br />

Obligationsmarknaden har klarat<br />

sig oväntat bra, men liksom tidigare<br />

är potentialen ytterst begränsad. Ett<br />

högre risktagande genom investeringar<br />

i företagsobligationer kommer rimligen<br />

att betala sig. n<br />

2003<br />

2003<br />

2004<br />

2005<br />

2004<br />

2005<br />

UTVECKLING<br />

ETABLERADE MARKNADER<br />

Förändring i procent under <strong>2012</strong>.<br />

Källa: Bloomberg, Reuters.<br />

Land/område Index % SEK<br />

Australien ASX All Ordinaries 8,5<br />

Belgien Bel20 14,4<br />

Canada S&P/TSE Composit 0,5<br />

Danmark OMX Copenhagen 22,0<br />

Europa DJ Stoxx 50 Europa 4,7<br />

Finland OMX Helsinki 4,2<br />

Frankrike CAC 40 10,9<br />

Irland Irish General Index 11,9<br />

Italien Milan MIB30 3,8<br />

Japan Nikkei 225 3,2<br />

Nederländerna Amsterdam 5,5<br />

Norge Oslo OBX 16,6<br />

Schweiz Swiss market 11,5<br />

Spanien BIEX 35 –8,3<br />

Storbritannien FTSE 100 4,7<br />

Sverige OMX 11,8<br />

Tyskland Xetra DAGS 24,2<br />

USA Nasdaq 9,5<br />

USA S&P 500 7,2<br />

Österrike ATX 50 22,1<br />

UTVECKLING TILLVÄXTMARKNADER<br />

Förändring i procent under <strong>2012</strong>.<br />

Källa: Bloomberg, Reuters.<br />

Land/område Index % SEK<br />

Argentina Argentina Merval –4,1<br />

Brasilien Bovespa –7,7<br />

Chile Chile Stock Exchange 5,5<br />

Filipinerna PSEi 33,8<br />

Förenade<br />

Arabemiraten<br />

DFM General<br />

Index (Dubai) 13,3<br />

Förenade<br />

Arabemiraten ADX General Index 3,5<br />

Indonesien Jakarta Komposit 0,9<br />

Kenya Nairobi Stock Exchange 20,7<br />

Kina FTSE Xinhua 25 7,5<br />

Korea Kospi 13,1<br />

Kuwait Kuwait SE Price index –4,5<br />

Malaysia Kuala Lumpur 8,2<br />

Mexiko Mexico Bolsa 20,0<br />

Nigeria Lagos Stock Exchange 32,9<br />

Peru Peru Lima General 5,5<br />

Polen WIG 32,8<br />

Qatar DSM –10,0<br />

Ryssland RTS 4,4<br />

Sydafrika FTSE JSE Top 40 10,0<br />

Taiwan Taiwan Weighted 7,3<br />

Thailand SET 32,5<br />

Tjeckien PX 50 11,4<br />

Turkiet ISE National 52,3<br />

Ungern Budapest SE 11,6<br />

6 CARNEGIE FONDER AB l 15<br />

10<br />

3,0<br />

5<br />

2,5<br />

0<br />

2,0<br />

–5<br />

1,5<br />

–10<br />

1,0<br />

Sverige<br />

USA<br />

USD/SEK EUR/SEK<br />

Tyskland Japan<br />

Storbritannien<br />

–15<br />

0,5 Jan Mar Maj Jul Sep Nov<br />

Helårsrapport <strong>2012</strong><br />

0,0<br />

2011-12-31<br />

1<br />

<strong>2012</strong>-03-02<br />

2<br />

<strong>2012</strong>-05-02<br />

2<br />

<strong>2012</strong>-07-02<br />

2<br />

<strong>2012</strong>-09-02<br />

UTVECKLING STYRRÄNTOR, %<br />

2<br />

<strong>2012</strong>-11-02<br />

Sverige Tyskland Japan<br />

USA Storbritannien<br />

2<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2006<br />

2007<br />

2006<br />

2007<br />

2008<br />

2009<br />

2008<br />

2009<br />

2008<br />

2009<br />

2010<br />

2011<br />

2010<br />

2011<br />

2010<br />

2011<br />

<strong>2012</strong><br />

<strong>2012</strong><br />

<strong>2012</strong><br />

Snitt-år<br />

Snitt-år<br />

Snitt-år