You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

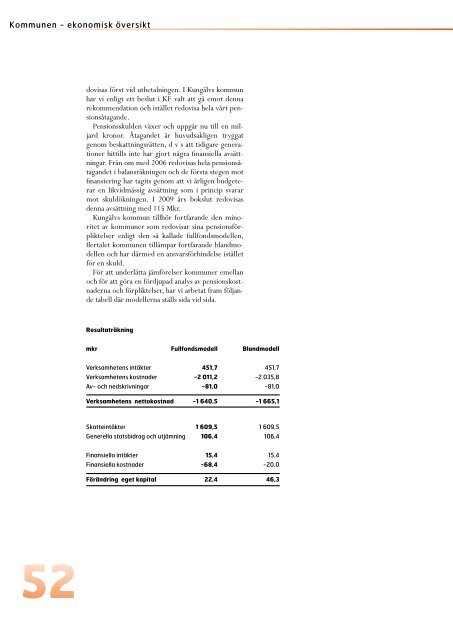

kommunen - ekonomisk översikt<br />

52<br />

dovisas först vid utbetalningen. I <strong>Kungälv</strong>s kommun<br />

har vi enligt ett beslut i KF valt att gå emot denna<br />

rekommendation och istället redovisa hela vårt pensionsåtagande.<br />

Pensionsskulden växer och uppgår nu till en miljard<br />

kronor. Åtagandet är huvudsakligen tryggat<br />

genom beskattningsrätten, d v s att tidigare generationer<br />

hittills inte har gjort några finansiella avsättningar.<br />

Från om med 2006 redovisas hela pensionsåtagandet<br />

i balansräkningen och de första stegen mot<br />

finansiering har tagits genom att vi årligen budgeterar<br />

en likvidmässig avsättning som i princip svarar<br />

mot skuldökningen. I 2009 års bokslut redovisas<br />

denna avsättning med 115 Mkr.<br />

<strong>Kungälv</strong>s kommun tillhör fortfarande den minoritet<br />

av kommuner som redovisar sina pensionsförpliktelser<br />

enligt den så kallade fullfondsmodellen,<br />

flertalet kommunen tillämpar fortfarande blandmodellen<br />

och har därmed en ansvarsförbindelse istället<br />

för en skuld.<br />

För att underlätta jämförelser kommuner emellan<br />

och för att göra en fördjupad analys av pensionskostnaderna<br />

och förpliktelser, har vi arbetat fram följande<br />

tabell där modellerna ställs sida vid sida.<br />

Resultaträkning<br />

mkr Fullfondsmodell Blandmodell<br />

verksamhetens intäkter 451,7 451,7<br />

verksamhetens kostnader -2 011,2 -2 035,8<br />

av- och nedskrivningar -81,0 -81,0<br />

Verksamhetens nettokostnad -1 640,5 -1 665,1<br />

skatteintäkter 1 609,5 1 609,5<br />

generella statsbidrag och utjämning 106,4 106,4<br />

finansiella intäkter 15,4 15,4<br />

finansiella kostnader -68,4 -20,0<br />

Förändring eget kapital 22,4 46,3

![Kungälv Energi Ã

rsredov [1].indd](https://img.yumpu.com/48006449/1/184x260/kungalv-energi-arsredov-1indd.jpg?quality=85)